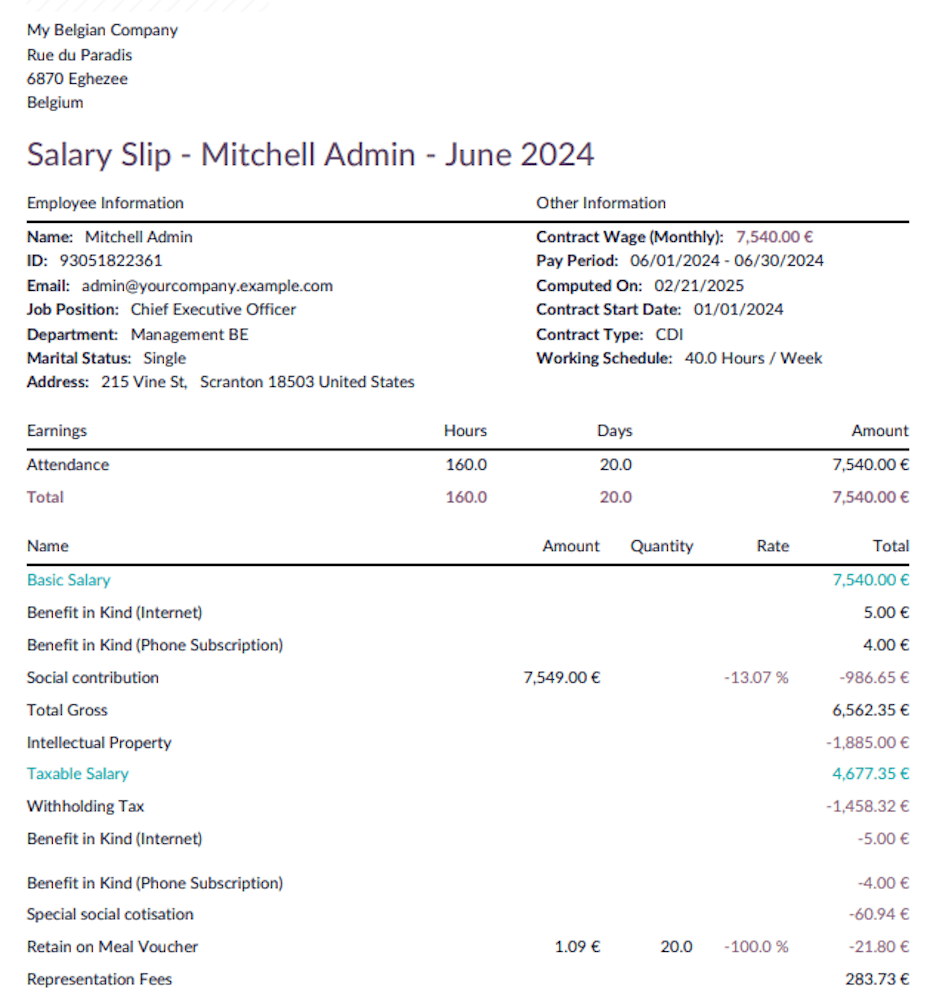

Belgía

Að lesa belgískan launaseðil

Yfirlit

Skýr og gagnsæ launaseðill er mikilvægur fyrir reglufylgni og ánægju starfsmanna. Þessi leiðarvísir útskýrir hvernig lesa á belgískan launaseðil og helstu þætti sem hafa áhrif á launaútreikninga og frádrætti.

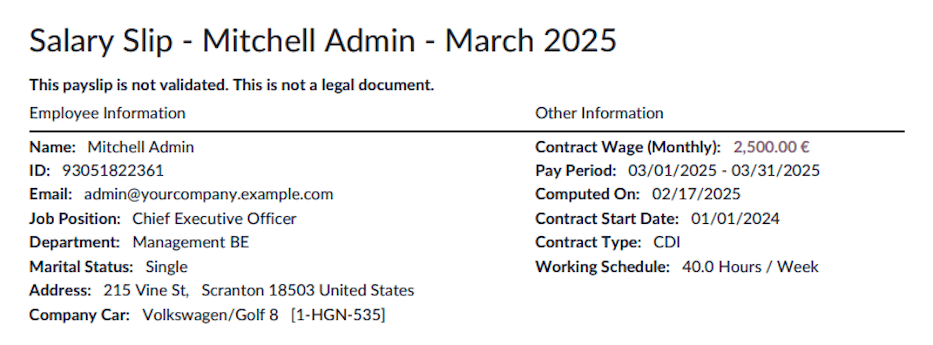

Almennar upplýsingar

Fyrsti hluti launaseðilsins sýnir almennar upplýsingar um starfsmann. Mikilvægt er að staðfesta rétta hjúskaparstöðu og fjölda framfærsluskyldra þar sem það hefur áhrif á skattútreikninga. Vinnuveitendur geta tryggt uppfærslur í innri launastillingum eða í kerfi fyrir umsýslu starfsmannaprófíla.

Vinnufærslur

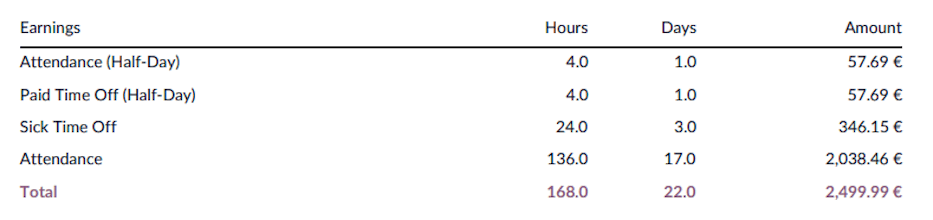

Þessi hluti sýnir frítökubeiðnir og áhrif þeirra á laun. Grunnlaun eru yfirleitt óbreytt nema tekið sé ólaunað frí. Hafi starfsmaður tekið ólaunað frí, foreldraorlof eða óvænta fjarveru, endurspeglast það í samsvarandi frádrætti af launum.

Launaútreikningur

Kjarninn á launaseðlinum sundurliðar mismunandi launaþætti, frádrætti og hlunnindi. Helstu atriði eru:

- Hlunnindi (in natura): Ef við á eru hlunnindi (t.d. farsími, internetaðgangur eða fartölva) skattskyld og hafa áhrif á hrein laun.

- Þegar starfsmaður hefur fyrirtækisbíl til einkanota bætist skattskylt hlunnindi (ATN) við launin. Það ræðst af:

- Verðmæti bílsins í söluskrá og aldri hans

- CO2-losun ökutækis

- Þetta hlunnindi fellur undir staðgreiðslu og verður leiðrétt síðar í launaferlinu.

- Þegar starfsmaður hefur fyrirtækisbíl til einkanota bætist skattskylt hlunnindi (ATN) við launin. Það ræðst af:

- Framlag til almannatrygginga: Lögbundinn 13,07% frádráttur af brúttólaunum rennur til Þjóðlegrar almannatryggingastofnunar (ONSS). Þetta felur í sér:

- Lífeyrir: 7,5%

- Heilbrigðistrygging – umönnun: 3,55%

- Heilbrigðistrygging – bætur: 1,15%

- Atvinnuleysi: 0,87%

Auk þess leggur vinnuveitandi að jafnaði um 25% til sem vinnuveitendaframlag til ONSS.

- Starfsbónus: Lækkun á framlagi starfsmanns byggð á brúttólaunum, sem fellur niður ef laun fara yfir tiltekin mörk.

Sjá einnig

- Staðgreiðsla: Staðgreiðslutaxtar eru endurskoðaðir árlega af SPF Finances.

Skatthæð ræðst af:

- Brúttólaunum

- Hjúskaparstöðu (gift/staðfestri samvist/einstætt)

- Heimilishaldi (börn eða aðrir framfærendur)

Virkar sem fyrirframgreiðsla á tekjuskatt af atvinnu-/launatekjum.

- Lækkun á staðgreiðslu: Lækkun byggð á brúttólaunum, sem fellur niður ef þau fara yfir tiltekna fjárhæð.

- Sérstakt framlag til almannatrygginga: Tekjutengt gjald byggt á heimilistekjum sem á við um alla starfsmenn sem falla undir almannatryggingar.

- Frádráttur vegna máltíðarmiða: Starfsmenn fá máltíðarmiða að verðmæti t.d. €8 á hvern vinnudag, þar sem:

- Vinnuveitandi leggur til €6.91

- Starfsmaður leggur til €1.09

- 5 vinnudagar -> frádráttur €5.45 (:math:`5\times\text{€}1.09`)

- 22 vinnudagar -> frádráttur €23.98 (:math:`22\times\text{€}1.09`)

Breytingar á þessum frádrætti hafa áhrif á mánaðarleg hrein laun.

- Fulltrúakostnaður: Valkvæður hreinn launaþáttur sem skiptist í tvo hluta:

- Fastur hluti, óháður vinnutíma

- Hlutfallslegur hluti, aðlagaður að hlutastarfi

- Hrein laun: Endanleg fjárhæð sem lögð er inn á bankareikning starfsmanns eftir frádrætti.

Desemberuppgjör

Af hverju desemberuppgjör?

Vinnuveitandi verður að greiða starfsmanni orlofsuppbót í desember við tvö skilyrði:

- Ef starfsmaður hefur lækkað starfshlutfall á orlofsárinu.

- Ef starfsmaður getur ekki tekið alla orlofsdaga fyrir árslok.

Að jafnaði eiga vinnuveitendur að tryggja að starfsfólk taki árlegt orlof fyrir 31. desember. Stundum geta aðstæður þó komið í veg fyrir að orlofsdagar nýtist. Í slíkum tilvikum þarf vinnuveitandi að greiða einfalda orlofsuppbót fyrir ónýtta daga fyrir árslok. Auk þess, hafi tvöföld orlofsuppbót ekki verið greidd fyrr á árinu (venjulega í maí eða júní), á starfsmaður rétt á henni.

Lækkun starfshlutfalls

Þegar starfsmaður lækkar meðaltalsvinnustundir hjá sama vinnuveitanda skal greiða orlofsuppbót í desember það ár sem lækkunin á sér stað, líkt og starfsmaður hafi hætt hjá fyrirtækinu.

Möguleg tilvik:

- Yfir í hlutastarf.

- Hlutalegt hlé á starfsferli.

- Þemaleyfi á hlutastarfi.

- Hlutbundin endurkoma til starfa eftir tímabil fullrar óvinnufærni.

Uppgjörið byggist á tekjum fyrra orlofsárs og felur í sér:

- Einfalda orlofsuppbót: 7,67% af brúttólaunum fyrra árs, að meðtöldum fiktívum launum vegna jafnaðra fjarvistadaga, að frádreginni einfaldri orlofsuppbót sem þegar hefur verið greidd á orlofsárinu.

- Tvöfalda orlofsuppbót: 7,67% af brúttólaunum fyrra árs, að meðtöldum fiktívum launum vegna jafnaðra fjarvistadaga, að frádreginni tvöfaldri orlofsuppbót sem þegar hefur verið greidd á orlofsárinu.

Hafi allir orlofsdagar verið teknir áður en starfshlutfalli er lækkað þarf ekki frekari útreikninga.

Ómögulegt að nýta orlofsdaga

Almenn regla er að nýta verði alla orlofsdaga innan orlofsárs. Geti starfsmaður ekki tekið allt orlof sitt vegna force majeure (óviðráðanlegra atvika) eða sérstakra stöðvunarástæðna, skal vinnuveitandi greiða eftirfarandi eigi síðar en 31. desember:

- Einfalda orlofsuppbót fyrir ónýtta daga, reiknaða af desemberlaunum.

- Tvöfalda orlofsuppbót ef hún hefur ekki þegar verið greidd, reiknaða af desemberlaunum.

Heimilar ástæður eru m.a.:

- Almenn veikindi eða slys.

- Vinnuslys eða starfssjúkdómur.

- Fæðingarorlof, feðraorlof (breytt móðurorlof), forvarnarorlof.

- Fæðing, ættleiðing eða móttökuleyfi.

- Foreldraorlof eða verndarráðstafanir tengdar mæðingarorlofi.

Ný regla (tekur gildi í lok 2024)

Starfsmenn sem geta ekki tekið orlof af ofangreindum ástæðum (að undanskilinni force majeure eða verndarráðstöfunum tengdum mæðingarorlofi) geta flutt ónýtta daga yfir í allt að 24 mánuði. Þar sem orlofsuppbót er þegar greidd í desember orlofsársins verður engin viðbótargreiðsla þegar fluttu dagarnir eru nýttir.

Greiðsluskylda vinnuveitanda

Vinnuveitandi verður að greiða ógreidda einfalda orlofsuppbót miðað við 7,67% af brúttólaunum fyrra árs. Útgreiðsla orlofsuppbótar miðað við brúttólaun yfirstandandi árs við starfslok er hins vegar ekki greidd.

Læki starfsmaður starfshlutfall og haldi áfram í sama starfi árið eftir, getur þurft viðbótarútreikning á orlofsuppbót í desember.

Dæmi um útreikning

- Árið 2013 vinnur starfsmaður í fullu starfi (5 dagar á viku).

- Árið 2014 vinnur starfsmaður í fullu starfi til 30. júní og fer síðan í hlutastarf (5 hálfir dagar á viku).

- Starfsmaðurinn tekur orlof í ágúst 2014 samkvæmt nýju hlutastarfsreglunni (20 hálfir dagar yfir 4 vikur).

- Greidd er einföld orlofsuppbót fyrir 20 hálfa daga og tvöföld orlofsuppbót sem samsvarar 92% af mánaðarlaunum.

- Í desember 2014 fær starfsmaðurinn viðbótargreiðslu einfaldar (7,67%) og tvöfaldrar (7,67%) orlofsuppbótar reiknaða af brúttólaunum 2013, að frádregnum áður greiddum fjárhæðum.

- Árið 2015, ef starfsmaðurinn heldur áfram í hlutastarfi, fær hann orlof miðað við hlutastarf auk 5 fullra orlofsdaga (fullt starf) frá orlofsárinu 2014.

- Annað desemberuppgjör 2015 felur í sér viðbótar greiðslu einfaldar (7,67%) og tvöfaldrar (7,67%) orlofsuppbótar reiknaða af brúttólaunum 2014, að frádregnum áður greiddum fjárhæðum.

Hvernig á að gera þetta í Odoo

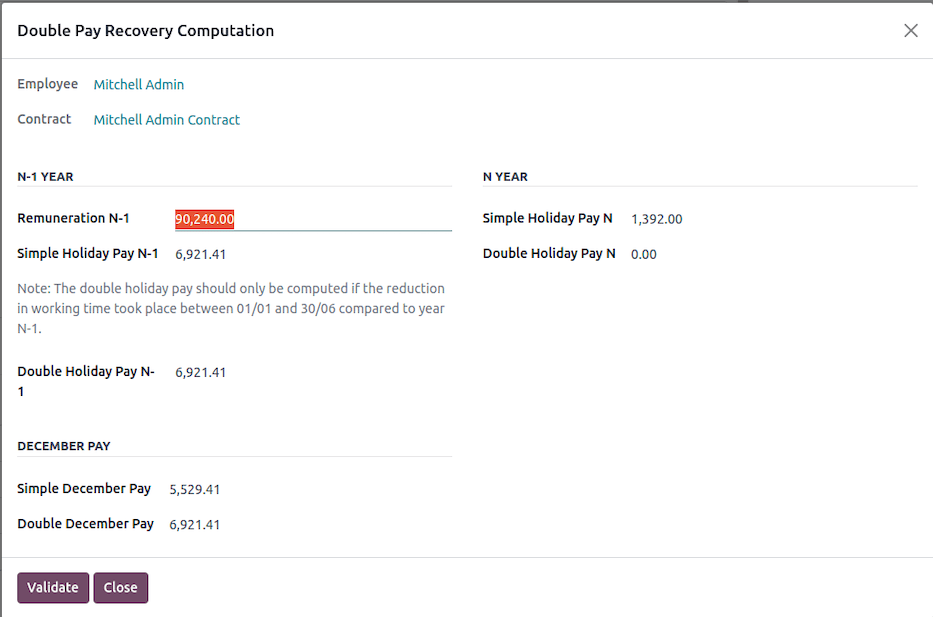

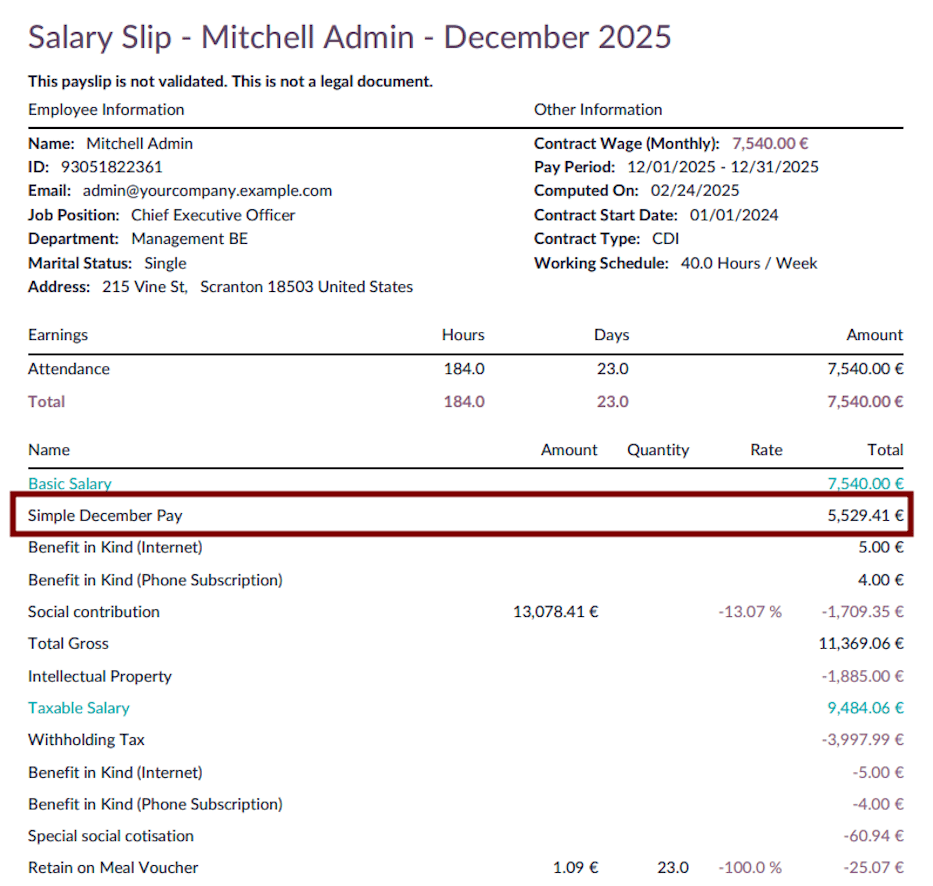

Á hefðbundnum launaseðli í desember, smelltu á hnappinn Reikna desember-orlofslaun til að opna uppsetningarleiðarvísi.

Miðað við úthlutað og óskað frí eru Einföld orlofslaun N-1 og Tvöföld orlofslaun N-1 fyrir desemberlaunaseðil reiknuð (og hægt að breyta handvirkt). Smelltu á Staðfesta til að samþykkja.

Eftir staðfestingu verða tveir viðbótarliðir vistaðir á launaseðlinum og hann endurreiknaður til að taka nýju greiðslurnar með.

Einföld orlofslaun teljast með í brúttólaunum.

Tvöföld orlofslaun eru reiknuð sér og felld inn í nettóupphæð.

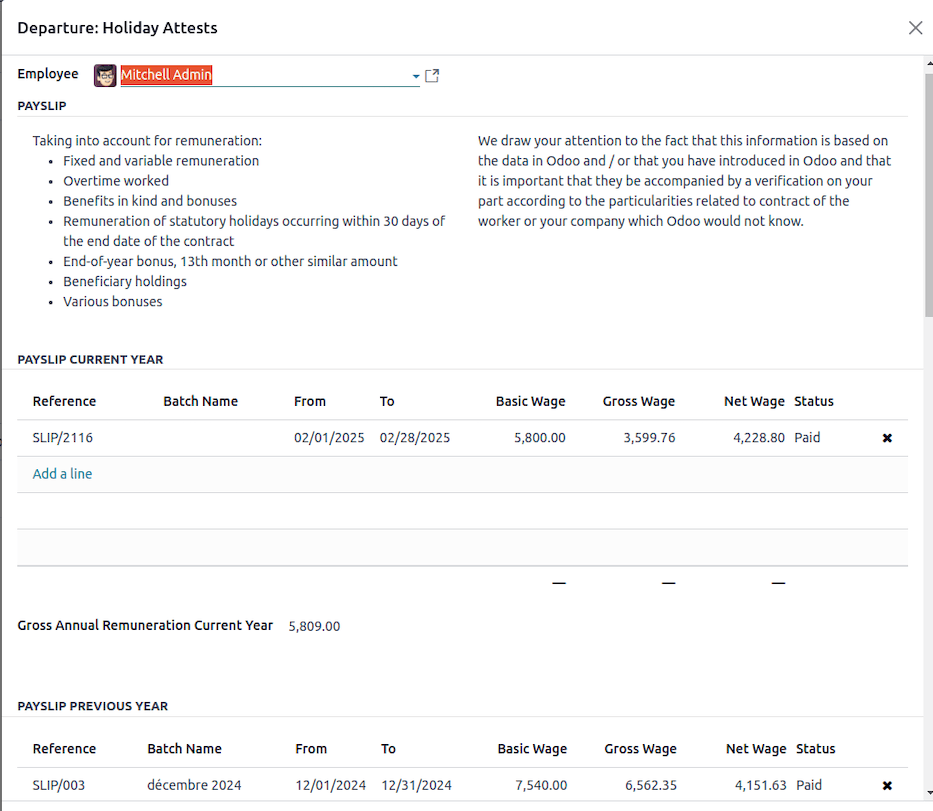

Brottför: orlofsstaðfestingar

Yfirlit

Í Belgíu ber vinnuveitanda að afhenda starfsmanni orlofsstaðfestingar við starfslok. Þessi skjöl hjálpa nýjum vinnuveitanda að ákvarða orlofsrétt starfsmanns og hugsanlega ógreidd orlofslaun. Odoo auðveldar sjálfvirka útgáfu þessara staðfestinga út frá launa- og frígögnum.

Tegundir staðfestinga

Odoo býr til tvær tegundir orlofsstaðfestinga:

- Fyrir fyrra ár (N-1): Ef starfsmaður hefur ekki tekið alla orlofsdaga fyrra árs.

- Fyrir yfirstandandi ár (N): Nær yfir orlofsrétt sem áunnist á árinu sem brottför á sér stað.

Hver staðfesting inniheldur m.a.:

- Launatímabil starfsmanns.

- Samningsbundinn vinnutími og breytingar á honum.

- Brúttóupphæð einfaldrar og tvöfaldrar orlofslaunagreiðslu.

- Tryggingagjöld sem vinnuveitandi hefur greitt.

- Fjölda orlofsdaga sem þegar hafa verið teknir.

- Viðbótarorlof (Evrópuorlof) og viðkomandi laun.

Útreikningar í Odoo

Odoo reiknar staðfestingarnar út frá launa- og frígögnum. Helstu skref eru:

-

Öflun launa- og frífærslna

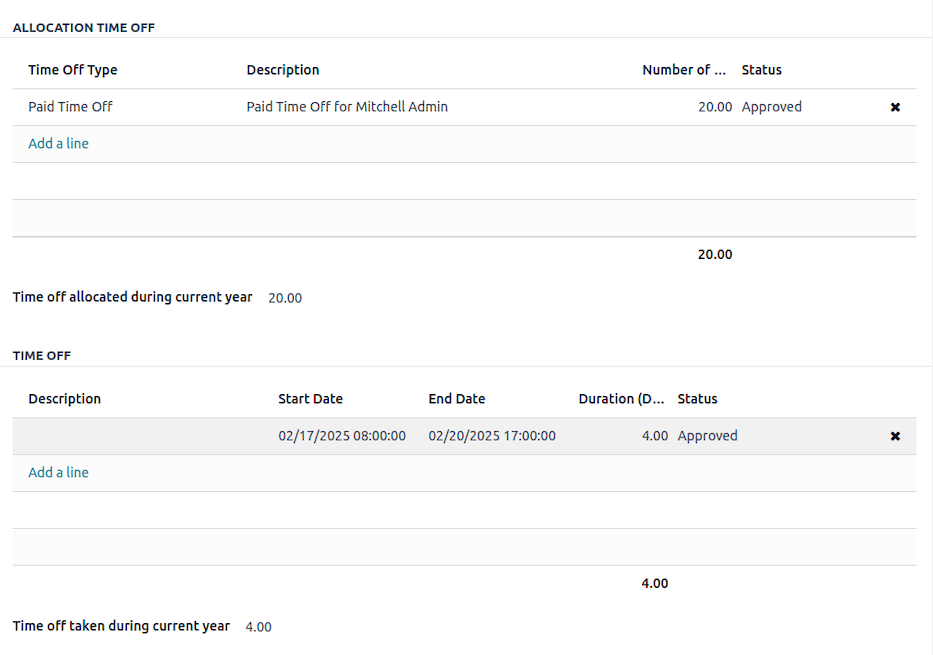

- Kerfið finnur launaseðla starfsmanns fyrir yfirstandandi og fyrra ár.

- Það sækir staðfestar fríbeiðnir og úthlutanir.

-

Útreikningur brúttólauna

- Brúttóárslaun fyrir bæði yfirstandandi og fyrra ár eru reiknuð út frá launaseðlum.

- Meðalmaðsnaðarlaun eru notuð til leiðréttinga vegna ólaunaðs frís.

-

Útreikningur frídaga

- Fjöldi tekins og úthlutaðs frís á yfirstandandi ári er ákvarðaður.

- Ólaunaðir frídagar eru skráðir sérstaklega.

-

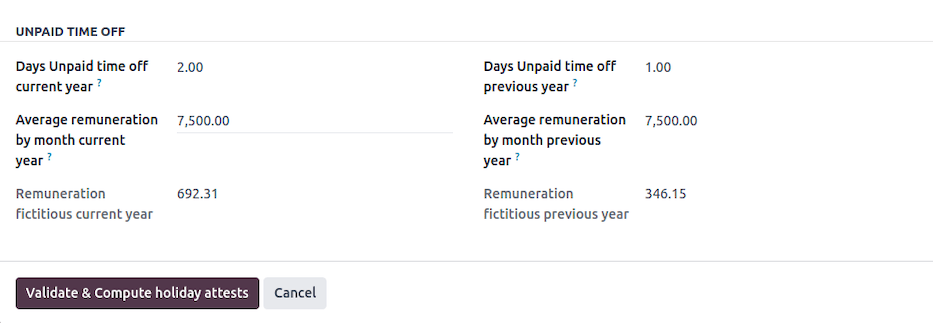

Útreikningur á áætluðum launum

Ef tekið var ólaunað frí reiknar Odoo leiðréttingu á áætluðum launum með formúlunni:

Áætluð laun = (Ólaunaðir frídagar × Meðalmanaðarlaun × 3) ÷ (13 × 5)

-

Útgáfa lokastaðfestingar

- Odoo býr til launafærslu sem endurspeglar orlofslaunakröfu.

- Staðfestingarskjal er myndað og hægt að prenta eða flytja út.

Tveir launaseðlar eru búnir til:

-

Launaseðill fyrir yfirstandandi ár (

termination_payslip_n)Þessi nær yfir síðasta launatímabil starfsmanns á árinu sem starfslok eiga sér stað.

-

Launaseðill fyrir fyrra ár (

termination_payslip_n1)Hann tekur til fjárhæðar sem samsvarar óteknu fríi fyrra árs.

Hver launaseðill er myndaður með viðeigandi launauppbyggingu þannig að allar heimildir og frádrættir reiknist rétt.

Áður en lokagreiðsla er reiknuð safnar kerfið nauðsynlegum launagögnum:

-

Útreikningur brúttóárslauna

Til að áætla brúttóárslaun leitar kerfið að nýjasta staðfesta mánaðarlaunaseðlinum. Finnist hann er brúttólaun af þeim seðli margfölduð með 12. Ef enginn seðill finnst eru brúttóárslaun sett sem núll.

-

Endurheimt Evrópuorlofs

Kerfið sækir alla Evrópuorlofsdaga (LEAVE216) sem starfsmaður tók á yfirstandandi ári. Það reiknar heildargreiðslu fyrir þetta orlof og ákvarðar frádrátt.

Frádráttur fer eftir eftirfarandi reglum:

- Hafi starfsmaður tekið Evrópuorlof (viðbótarfrí) þarf að endurheimta fyrirframgreitt.

- Endurheimt er annaðhvort:

- Dregin frá tvöföldum orlofslaunum (85%) fyrir næsta ár.

- Eða, ef starfsmaður hættir, dregin frá loka launaseðli við starfslok.

- Hafi slíkt orlof verið tekið þarf starfslokavottorð að tilgreina:

- Fjölda Evrópuorlofsdaga sem þegar hafa verið veittir.

- Brúttóupphæð greiðslu sem samsvarar þessum dögum.

- Til sanngirni metur kerfið fyrst hvort frádráttur hafi þegar verið beittur í tvöföldum orlofslaunum. Aðeins eftirstöðvar eru dregnar frá endanlegum launaseðli.

Þegar gildi liggja fyrir eru þau skráð á launaseðil sem viðbótarlaunaliðir:

- Viðmið brúttólauna: Lokalaun + leiðrétting á áætluðum launum.

- Frádráttur vegna Evrópuorlofs: Dregur frá áður greiddum fjárhæðum.

- Aðrir liðir: Tekið frí, skattskyldar fjárhæðir og óafgreiddar úthlutanir.

Að þessu loknu reiknar kerfið launaseðilinn þannig að allir frádrættir og greiðslur komi rétt til framkvæmda.

Með þessu er tryggt að lokalaunaseðill við starfslok taki mið af öllum þáttum, þar á meðal árlegum brúttólaunum, endurheimt Evrópuorlofs og ógreiddum réttindum. Odoo nýtir fyrri launaseðla og frífærslur til að tryggja samræmi við belgískar launareglur.

Með sjálfvirkninni dregur Odoo úr handavinnu, dregur úr villum og tryggir réttar starfslokagreiðslur.

Hvernig virkar þetta í Odoo?

Í Odoo: Opnaðu starfsmannakortið og smelltu á (Aðgerð) og síðan Brottför: Orlofsstaðfestingar, eða farðu í Laun → Skýrslur → Brottför: Orlofsstaðfestingar.

Í leiðarvísinum sem birtist sérðu alla launaseðla fyrir yfirstandandi og síðasta ár, fríbeiðnir og úthlutanir. Þú getur einnig skráð ólaunað frí sem þú vilt tilgreina á staðfestingunni.

Þegar tilbúið, smelltu á Staðfesta og reikna orlofsstaðfestingar. Tveir launaseðlar eru myndaðir fyrir hvort tímabil (N og N-1).

Eftir staðfestingu býr kerfið til tvö .pdf skjöl: hefðbundinn launaseðil og orlofsstaðfestingu fyrir framtíðarvinnuveitanda.

Dæmi

Í þessu dæmi tók starfsmaðurinn einnig einn Evrópuorlofsdag á N-árinu.

Fyrir ár N-1 má sjá að allir lagalegir frídagar voru teknir.

Fyrir ár N sést einnig fjöldi viðbótarfrídaga (Evrópuorlof) og þegar teknir lagalegir frídagar, sem eru teknir með í reikninginn.

Mikilvægar athugasemdir

Með sjálfvirkri útgáfu staðfestinga í Odoo geta fyrirtæki tryggt samræmi við belgísk vinnulög og minnkað handvirka stjórnsýslu.

Mikilvægt

- Virkni er aðeins í boði fyrir fyrirtæki skráð í Belgíu.

- Ef fyrirvaratími er ekki stilltur hjá starfsmanni mun Odoo biðja um þær upplýsingar.

- Vinnuveitendur verða að tryggja að orlofsstaðfestingar séu afhentar áður en starfsmaður þarf að skila þeim til nýs vinnuveitanda eða ONEM.

Brottför: fyrirvaratími og starfslokagreiðslur

Þessi leiðbeining útskýrir ferlið við starfslok í forritinu, með áherslu á útreikning fyrirvaratíma og starfslokagreiðslna þegar starfsmaður afplánar ekki fyrirvaratímann.

Yfirlit

Þessi eining hjálpar til við að stýra starfslokum starfsmanna með því að ákvarða réttan uppsagnarfrest út frá starfsaldri, ástæðu starfsloka og landssértækum reglum (Belgía). Hún reiknar einnig uppsagnarbætur þegar starfsmaður vinnur ekki á uppsagnarfresti.

Lykileiginleikar

- Sjálfvirkur útreikningur upphafs- og lokadags uppsagnarfrests.

- Tillit tekið til almennra frídaga og vinnuáætlana fyrirtækis.

- Útreikningur uppsagnarbóta samkvæmt reglum fyrirtækis og stjórnvalda.

- Útgáfa endanlegs launaseðils með gjöldum vegna starfsloka.

Útreikningur uppsagnarfrests

Uppsagnarfrestur ræðst af nokkrum þáttum:

- Starfsaldri starfsmanns hjá fyrirtækinu.

- Ástæðu starfsloka (sjálfviljug uppsögn, uppsögn af hálfu atvinnurekanda, starfslok vegna eftirlauna o.s.frv.).

- Hvort starfsmaðurinn vinni á uppsagnarfrestinum eða ekki.

- Launastigi fyrir 1. janúar 2014 (í sumum tilvikum).

Uppsagnarfresturinn hefst fyrsta mánudegi eftir uppsagnardag nema sérregla gildi (t.d. skyldubiðtími upp á þrjá daga í ákveðnum uppsögnum).

Reglur um lengd uppsagnarfrests

Eftirfarandi tafla sýnir lengd uppsagnarfrests eftir starfstíma:

Fyrir starfsmenn sem segja sjálfir upp

| Starfsaldur (mánuðir) | Uppsagnarfrestur (vikur) |

|---|---|

| 0 - 3 | 1 |

| 3 - 6 | 2 |

| 6 - 12 | 3 |

| 12 - 18 | 4 |

| 18 - 24 | 5 |

| 24 - 48 | 6 |

| 48 - 60 | 7 |

| 60 - 72 | 9 |

| 72 - 84 | 10 |

| 84 - 96 | 12 |

| 96+ | 13 |

Fyrir starfsmenn sem er sagt upp

| Starfsaldur (mánuðir) | Uppsagnarfrestur (vikur) |

|---|---|

| 0 - 3 | 1 |

| 3 - 4 | 3 |

| 4 - 5 | 4 |

| 5 - 6 | 5 |

| 6 - 9 | 6 |

| 9 - 12 | 7 |

| 12 - 15 | 8 |

| 15 - 18 | 9 |

| 18 - 21 | 10 |

| 21 - 24 | 11 |

| 24 - 36 | 12 |

| 36 - 48 | 13 |

| 48 - 60 | 15 |

| 60 - 72 | 18 |

| 72 - 84 | 21 |

| 84 - 96 | 24 |

| 96 - 108 | 27 |

| 108 - 120 | 30 |

| 120 - 132 | 33 |

| 132 - 144 | 36 |

| 144 - 156 | 39 |

| 156 - 168 | 42 |

| 168 - 180 | 45 |

| 180 - 192 | 48 |

| 192 - 204 | 51 |

| 204 - 216 | 54 |

| 216 - 228 | 57 |

| 228 - 240 | 60 |

| 240 - 252 | 62 |

| 252 - 264 | 63 |

| 264 - 276 | 64 |

| 276 - 288 | 65 |

| 288+ | 66+ |

Sértilfelli: starfsmenn ráðnir fyrir 2014

Fyrir starfsmenn sem hófu störf fyrir 1. janúar 2014 er útreikningur uppsagnarfrests skipt í tvo hluta:

Hluti 1: Starfsaldur aflaður fyrir 31. desember 2013

- Starfsmenn á lægra launastigi (brúttóárslaun ≤ 32.254 €): Uppsagnarfrestur er 3 mánuðir fyrir fyrstu 5 starfsárin og hækkar um 1,5 mánuð fyrir hvert viðbótarár.

- Starfsmenn á hærra launastigi (brúttóárslaun > 32.254 €): Uppsagnarfrestur er 1 mánuður fyrir hvert hafið starfsaldursár, að lágmarki 3 mánuðir.

Hluti 2: Starfsaldur aflaður frá og með 1. janúar 2014

Stöðluðu reglurnar frá 2014 gilda um starfsaldur sem safnast eftir þetta dagssetning.

Heildaruppsagnarfrestur er summa hvors hluta um sig.

Útreikningur uppsagnarbóta

Ef starfsmaður afplánar ekki uppsagnarfrest sinn eru uppsagnarbætur reiknaðar út frá:

- eftirstandandi lengd uppsagnarfrests,

- síðustu launum starfsmanns,

- viðbótargreiðslum eins og bónusum, kauprétti og tryggingaiðgjöldum.

Uppsagnarbætur samanstanda af:

- núverandi launum sem samsvara annaðhvort öllum þeim uppsagnarfresti sem venjulega ætti að gilda eða þeim hluta hans sem er eftir,

- hlunnindum sem áunnist hafa á samningstímanum (t.d. matarborgunarmerki, fyrirtækjabíll, notkun farsíma).

Núverandi laun miðast við:

- brúttó mánaðarlaun starfsmanns við uppsögn,

- allar reglulegar bónusgreiðslur, að undanskildum einskiptisbónusum (t.d. teymisvinnubónus, starfsaldursbónus),

- viðbótargreiðslur vegna yfirvinnu sem unnin er yfir lengra tímabil,

- breytileg laun (meðaltal síðustu tólf mánuði).

Kerfið býr sjálfkrafa til endanlegan launaseðil með þessum útreikningum, í samræmi við belgíska vinnulöggjöf.

Hvernig virkar þetta í Odoo?

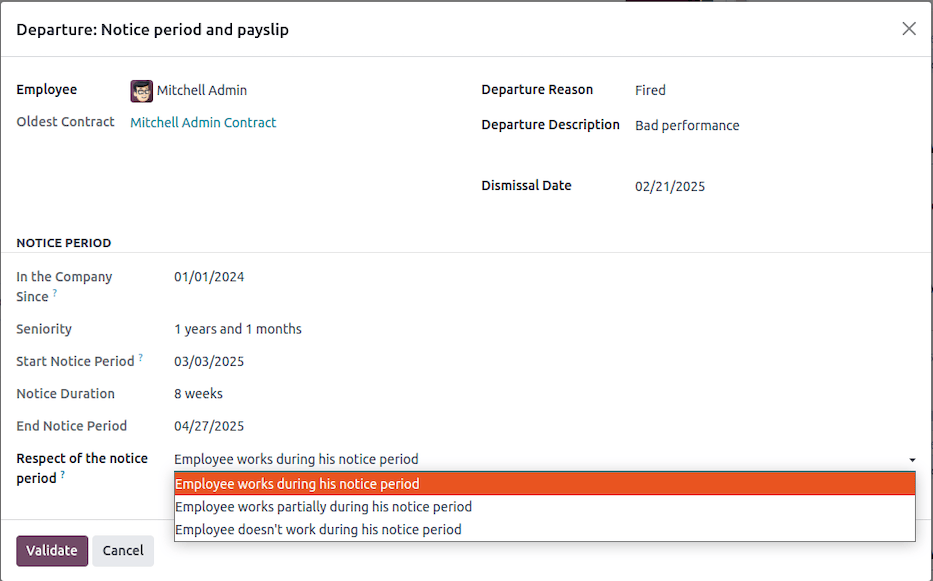

Í Odoo, til að hefja brottfararferlið, farðu í starfsmannakort og smelltu á (Aðgerð) og síðan Departure: Notice Period and payslip, eða farðu í .

Í sprettiglugganum sem opnast velurðu ástæðu starfsloka, setur inn lýsingu og tilgreinir uppsagnardag. Starfsaldur starfsmanns er reiknaður út frá samningssögu og uppsagnarfrestur ákvarðaður út frá því. Þú getur líka merkt hvort starfsmaður vinni á uppsagnarfresti.

Ef starfsmaður vinnur á uppsagnarfresti þarf ekki að reikna uppsagnarbætur og uppsagnarfresturinn er skráður á starfsmannakortið. Smelltu á Staðfesta.

Athugið

Ef starfsmaður vinnur að hluta eða alls ekki, býr sprettigluggan til og reiknar launaseðil fyrir uppsagnarbætur. Smelltu á Staðfesta og reikna uppsagnarbætur.

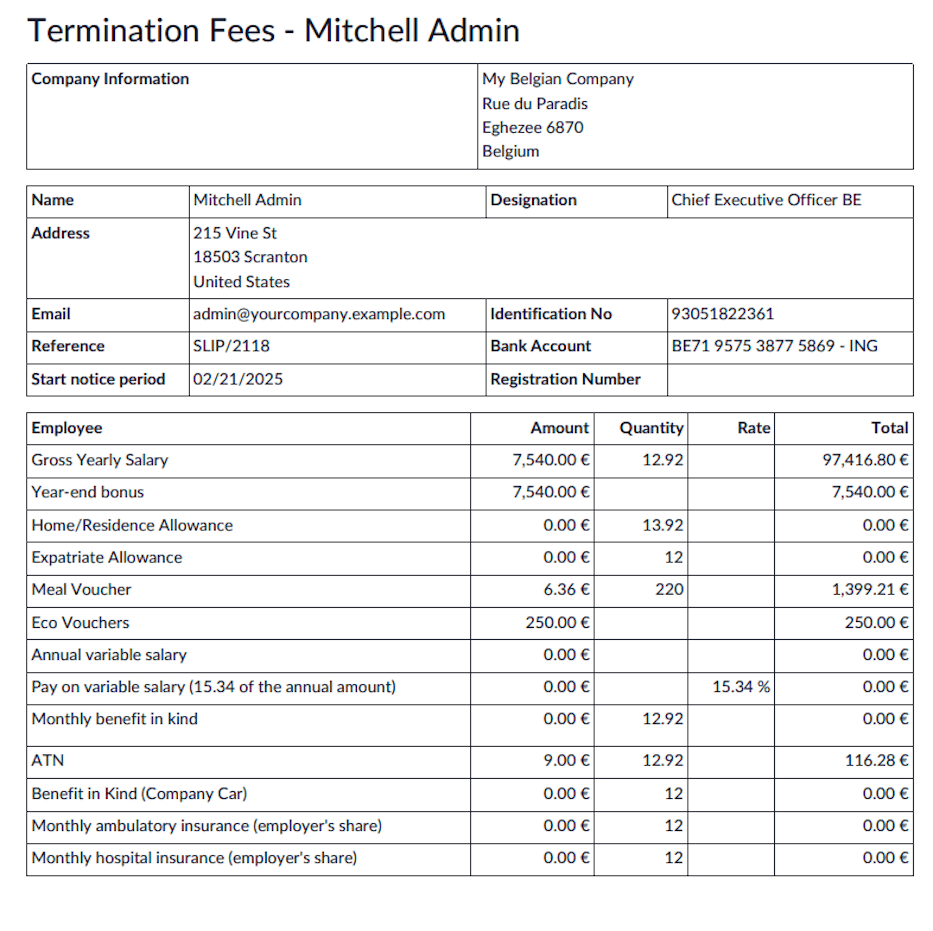

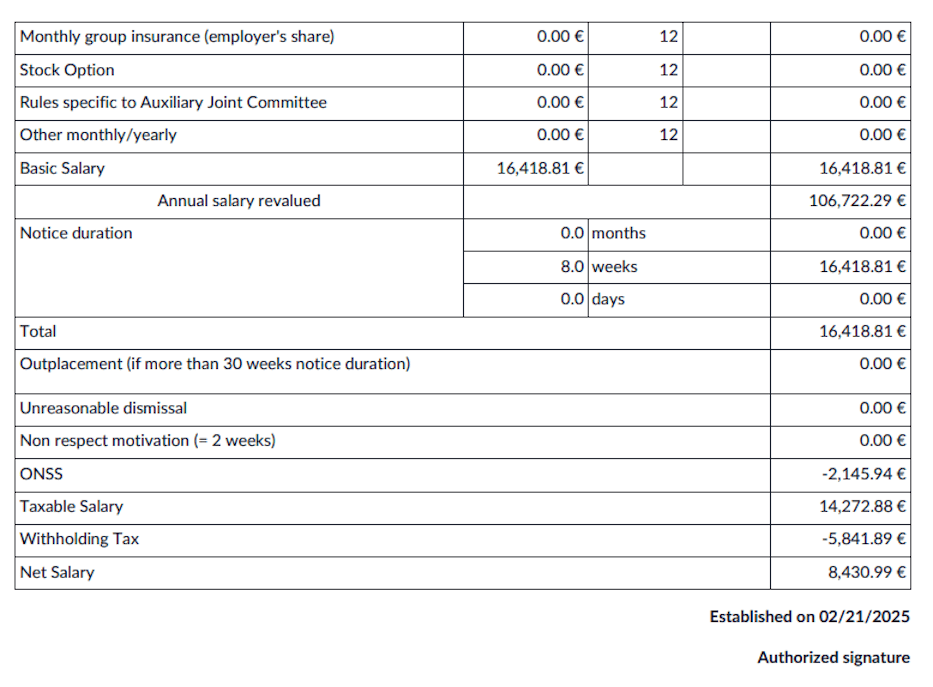

Launaseðillinn tekur mið af öllum launum og fríðindum sem starfsmaður hefði fengið á einu ári til að reikna út skráða árlega heildarþóknun. Sú fjárhæð er síðan hlutfölluð eftir lengd uppsagnarfrestsins og breytt í heildarlaun.

Nákvæm samantekt er á launaseðlinum.

Niðurstaða

Þessi eining einfaldar brottfararferlið með skýrum og sjálfvirkum útreikningum á uppsagnarfresti og uppsagnarbótum. Hún hjálpar mannauðsteymum að tryggja eftirfylgni og straumlínulaga úrsagnir starfsmanna.

DIMONA

Hvað er DIMONA?

Skylda

Allir vinnuveitendur, bæði á hinu opinbera og einkamarkaði, eru skyldugir til að tilkynna rafrænt komu og brottför starfsfólks síns til National Social Security Office (Konungleg tilskipun frá 5. nóvember 2002).

Um er að ræða tafarlausa ráðningartilkynningu, svokallaða DIMONA (Déclaration Immédiate - Onmiddellijke Aangifte). Markmiðið er að tilkynna tryggingastofnunum strax upphaf og lok ráðningarsambands milli starfsmanns og vinnuveitanda.

Tilkynningar sem vinnuveitandi sendir og NSSO sannreynir samstundis fara inn í gagnagrunn sem kallast starfsmannaskrá. Vinnuveitandi hefur aðgang að henni á öruggan hátt. Fjöldi leitarviðmiða er í boði; þau geta byggst á einkennum og samsetningum einkenna.

Vanræksla á þessari skýrsluskyldu getur varðað refsingu samkvæmt 181. gr. félagslega hegningarlaganna.

Ennfremur, ef tilkynning er látin hjá líða, ber vinnuveitanda að greiða NSSO samstöðuálag.

Hugtök og skýringar

Vinnuveitanda–starfsmaður samband

Sambandið milli „vinnuveitanda“ og „starfsmanns“. Þetta samband inniheldur stöðug gögn (auðkennisnúmer vinnuveitanda, þjóðlegt auðkennis-/trygginganúmer starfsmanns (NISS), upphafsdag sambands og að hámarki lokadag), sem haldast óbreytt jafnvel þótt tímabil sé stofnað, lokað, breytt eða afturkallað. Sambandið hefst við fyrstu ráðningu starfsmanns og lýkur við lok síðasta starfa hans. Í starfsmannaskránni eru „vinnuveitanda–starfsmaður“ sambönd fyrsta samráðsstigið. Annað stig nær yfir öll DIMONA-tímabil.

DIMONA-tímabil

Tímabil er stofnað við hverja IN-tilkynningu, þ.e. í upphafi hverrar nýrrar ráðningar. Því er lokað með lokadegi við lok viðkomandi starfa. Vinnuveitanda–starfsmaður sambandinu er hins vegar haldið þar til síðasta starfi lýkur. Nokkur DIMONA-tímabil geta fylgt hvert öðru eða ekki, innan sama vinnuveitanda–starfsmaður sambands.

Allar breytingar vegna OUT-tilkynningar, breytingar (UPDATE) eða afturköllunar (CANCEL) eiga sér stað á þessu öðru stigi.

DIMONA-tímabil er auðkennt með „auðkennisnúmeri tímabils“. Það er úthlutað við hverja IN-tilkynningu og er einkvæmt auðkenni tímabils fyrir OUT-, UPDATE- eða CANCEL-tilkynningar.

DIMONA-númer

Einkvæmt númer sem NSSO úthlutar hverri DIMONA-tilkynningu (IN, OUT, UPDATE, CANCEL, ...). Fyrir IN-tilkynningu er það auðkennisnúmer tímabils. Þegar tilkynningar eru sendar með skráarflutningi verða til mörg DIMONA-númer: eitt númer fyrir hvert ráðningarsamband í uppbyggða skilaboðinu.

Eiginleikar DIMONA

Skyldugögn í DIMONA-tilkynningu. Þau eru fjögur: atvinnugreinanúmer, tegund starfsmanns, undireining (frátekið fyrir tiltekna opinbera vinnuveitendur) og notandi (fyrir tímabundna starfsmenn). Eiginleikar tengjast alltaf tímabili. Ef eiginleikar eru mismunandi geta mörg tímabil verið samhliða.

Móttökustaðfesting

Staðfestir fyrir vefnotendur að tilkynning hafi borist (birtist strax á skjánum).

Móttökukvittun

Rafrænt skilaboð fyrir magna senda sem segir til um hvort skráin sé nothæf fyrir NSSO. Þessi „móttökukvittun“ inniheldur miðanúmerið („file identification number“) og stöðu skrárinnar: samþykkt eða hafnað eftir því hvort hægt er að lesa skrána eða ekki.

Tilkynning

Rafrænt skilaboð með endurgjöf um vinnslu tilkynningar. Tilkynningin er samstundis niðurstaða samræmis- og efnisathugana. Hún getur verið þrenns konar: jákvæð (Dimona samþykkt), neikvæð (Dimona hafnað) eða bráðabirgða (aðeins ef vandamál eru með auðkenni starfsmanns). Bráðabirgðatilkynningu fylgir alltaf jákvæð eða neikvæð tilkynning.

Fyrir tilkynningar um nemendur með námsmannasamning (STU) mun tilkynningin einnig innihalda aðvörun ef nemi er skráður fyrir meira en 475 klukkustundir. Ef tilkynnt var um öruggan rás verður nákvæmur fjöldi daga umfram birtur.

Fyrir daglegar tilkynningar um tilfallandi starfsmenn í veitinga-/gistigeiranum mun tilkynningin einnig innihalda aðvörun ef starfsmaður er skráður fyrir meira en 50 daga og/eða, varðandi vinnuveitendakvóta, ef skráð hefur verið meira en 100 daga tilfallandi vinna.

Eftir að þú hefur móttekið þessa tilkynningu hefurðu fimm virka daga til að andmæla réttmæti framangreindra gagna. Að þeim tíma liðnum teljast gögnin endanleg. Vegna ágreinings skal hafa samband við Eranova Contact Center (sími: 02 511 51 51, netfang: contactcenter@eranova.fgov.be).

Athugaðu að ef vinnuveitandi er tengdur við viðurkennt social secretariat eða full-service secretariat gæti hann ekki fengið neinar tilkynningar. Í því tilviki eru tilkynningar sendar rafrænt til social secretariat eða full-service secretariat, jafnvel fyrir tilkynningar sem vinnuveitandi hefur sent sjálfur. Vinnuveitandi hefur þó aðgang að starfsmannaskránni og getur skoðað öll gögn þar.

Rásir

DIMONA-tilkynningu verður að senda sem rafrænt skilaboð í gegnum eina af eftirfarandi rásum:

- vefur

- starfsmannaskrá

- skráarflutningur

- vefþjónusta (REST)

- Dimona Mobile

Val á rás hefur engin áhrif á tilkynninguna. Þú getur því valið frjálslega hvaða rás þú notar.

Allar breytingar á tilkynningum má einnig gera í gegnum einhverja þessara fjögurra rása. Sú rás sem upphaflega tilkynningin var send í gegnum skiptir engu máli.

Ekki er hægt að senda DIMONA-tilkynningu með SMS.

DIMONA í Odoo

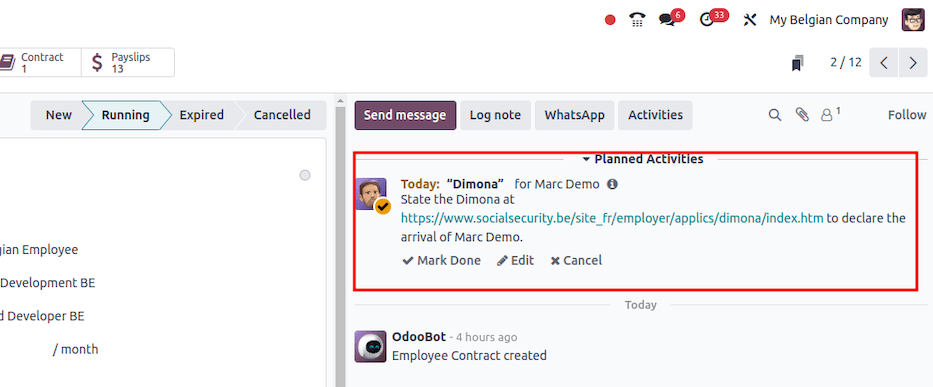

Handvirkt

Í Odoo, þegar þú ert með Belgian Payroll Localization uppsett, um leið og samningur er kominn á stigið í gildi, stofnast aðgerð fyrir ábyrgðaraðila mannauðs til að skrá DIMONA fyrir daginn í dag með réttum hlekk á Dimona Platform (vefrásin sem nefnd er í kaflanum Rásir).

Sjálfvirkt

Í Odoo, þegar þú ert með Belgian Payroll Localization uppsett, er einnig hægt að setja upp eininguna Belgium - Payroll - Dimona. Sú eining gerir þér kleift að framkvæma fjórar meginaðgerðir DIMONA (sjá í kafla 1 í þessari grein):

- Opna DIMONA

- Uppfæra DIMONA

- Loka DIMONA

- Hætta við DIMONA

Þessar aðgerðir ná utan um mismunandi tilvik sem útskýrð eru í kafla 1.

Samnings- og starfsmannagögn

Grunnathugun á samnings- og starfsmannagögnum sem þarf til að stofna, uppfæra, loka eða afturkalla.

Villumeðhöndlun

Ef upplýsingar vantar eða stillingar eru rangar skilar kerfið villum svo þú getir gert úrbætur og tryggt að Dimona sé rétt send, uppfærð, lokið eða felld úr gildi.

Samstillingarstaða

Staða samstillingar og villur birtast í athugasemdasvæði (chatter) samningsins.

Tímastillt aðgerð

Cron-aðgerðin keyrir daglega fyrir alla samninga sem hafa stöðuna Dimona í bið og kallar á nauðsynlegar aðgerðir til að uppfæra Dimona-stöðu í samræmi við það.

Tæknileg stilling (utan Odoo)

Öll tæknileg uppsetning er útskýrð í upplýsingum einingarinnar ásamt öllum forskeyrslum. Þarfnist viðskiptavinur eða samstarfsaðili frekari aðstoðar þarf að hafa samband við upplýsingatæknideild eða fulltrúa, þar sem þetta er ekki hluti af Odoo-stillingum.

Virk stilling (innan Odoo)

Farðu í Payroll app --> Configuration --> Settings og í hlutanum Belgian Localization fyrir ONSS skaltu stilla eftirfarandi:

- ONSS fyrirtækjaauðkenni: VSK-númer fyrirtækisins

- Skráningarnúmer: 9 stafa kóði frá NSSO (ONSS - RSZ)

- DMFA vinnuveitandaflokkur: 3 stafa kóði frá NSSO (ONSS - RSZ)

- Sendandanúmer ONSS: Ekki skylda (sjá tæknilega skjölun einingarinnar fyrir nánari upplýsingar)

- PEM-skírteini, PEM-lykilsetning, KEY-skrá: sjá upplýsingar einingarinnar fyrir skýringar

DmfA - Fjölvirk tilkynning

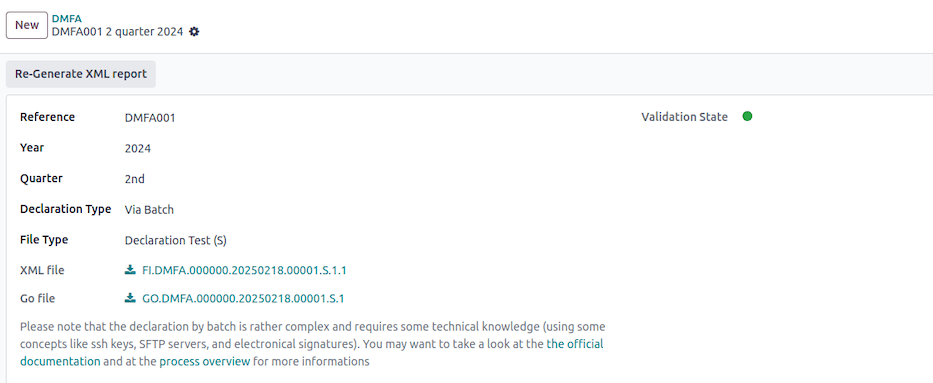

Yfirlit

DmfA stendur fyrir „Déclaration Multifonctionnelle“ eða „Multifunctionele Aangifte“. Hún hefur tekið við af ársfjórðungslegri ONSS-tilkynningu frá fyrsta ársfjórðungi 2003. Með þessari tilkynningu senda vinnuveitendur inn gögn um laun og vinnutíma starfsmanna.

Þessi gögn eru unnin þannig að allar almannatryggingastofnanir geti notað sömu upplýsingar. Tilkynningin er „fjölvirk“ þar sem hún er notuð ekki aðeins fyrir útreikning og niðurfellingu tryggingagjalda heldur einnig sem gagnagjafi fyrir stofnanir sem sjá um réttindi og bætur almannatrygginga.

Svið sem nýta DmfA-gögn eru meðal annars:

- Sjúkratryggingar

- Atvinnuleysisbætur

- Lífeyrir

- Starfstengd áhætta (Fedris)

- Barnabætur

- Ársfrí

Allir vinnuveitendur sem skráðir eru hjá ONSS verða að skila inn DmfA-tilkynningu.

Tengsl við Dimona og DRS

Dimona (tafarlaus tilkynning)

Dimona skráir upphaf og lok ráðningarsambands starfsmanns.

DRS (tilkynning um félagslega áhættu)

Á ráðningartíma geta komið upp ýmsar félagslegar áhættur, svo sem starfslok, vinnuslys eða langvarandi veikindi. Þegar slík áhætta á sér stað krefjast almannatryggingastofnanir frekari upplýsinga en fram koma í DmfA og Dimona.

DRS er nú fyrst og fremst rafræn tilkynning, þó pappírsinnsending sé enn möguleg.

Hver sendir DmfA-tilkynninguna?

Valmöguleikar fyrir eigin innsendingu

Vinnuveitendur geta sent DmfA-tilkynninguna sjálfir með:

- Vefinnsendingu: Hentar vinnuveitendum með fámennan starfsmannahóp. Tilkynningar eru skráðar beint á vefgátt almannatrygginga.

- Magninnsendingu (batch): Fyrir stóra vinnuveitendur eða aðila sem annast margar tilkynningar (t.d. launaskrifstofur, launakerfishugbúnaðarframleiðendur). Tilkynningar eru sendar með skráaflutningi (FTP, SFTP o.s.frv.).

Kostir vefinnsendingar

- Sjálfvirkur aðgangur að starfsmannalista fyrirtækis: Byggt á Dimona-gögnum. Ef starfsmaður vantar þarf fyrst að tilkynna hann í Dimona. Eftir 24 klst. uppfærast listarnir og hægt er að skila inn réttri DmfA.

- Sjálfvirkur útreikningur á greiðslu: Þegar öllum nauðsynlegum gögnum hefur verið slegið inn reiknar kerfið heildargreiðslu.

- Útreikningur niðurfellinga: Kerfið reiknar viðeigandi niðurfellingar, nema kóða „0001“ (persónulegar niðurfellingar fyrir lágtekjufólk). Vinnuveitandinn þarf að haka við viðeigandi reiti og, ef þarf, gefa frekari upplýsingar.

Kostir magninnsendingar

- Innsending mikils magns tilkynninga: Tilvalið fyrir aðila sem sjá um mörg launakerfi.

- Hröð svörun um móttöku: Vinnuveitandi fær strax tilkynningu um hvort tilkynning hafi verið samþykkt.

- Villuskýrslur: Kerfið býr til skýrslu um frávik, óháð samþykkisstöðu.

- Sjálfvirkar leiðréttingar á útreikningsvillum: Þegar unnt er eru villur leiðréttar sjálfkrafa og vinnuveitanda tilkynnt um breytingar.

Innsending í umboði þriðja aðila

Vinnuveitendur sem ekki vilja senda DmfA sjálfir geta falið verkefnið eftirfarandi aðilum:

- Viðurkenndar launaskrifstofur: Annast launavinnslu og tilkynningar fyrir hönd vinnuveitenda.

- Þjónustuveitendur: Fyrirtæki eða einstaklingar sem hafa samningssamband við vinnuveitanda um örugga umsýslu launatilkynninga.

Fyrir frekari upplýsingar um viðurkenndar launaskrifstofur eða þjónustuveitendur, sjá viðeigandi opinber DmfA-skjöl.

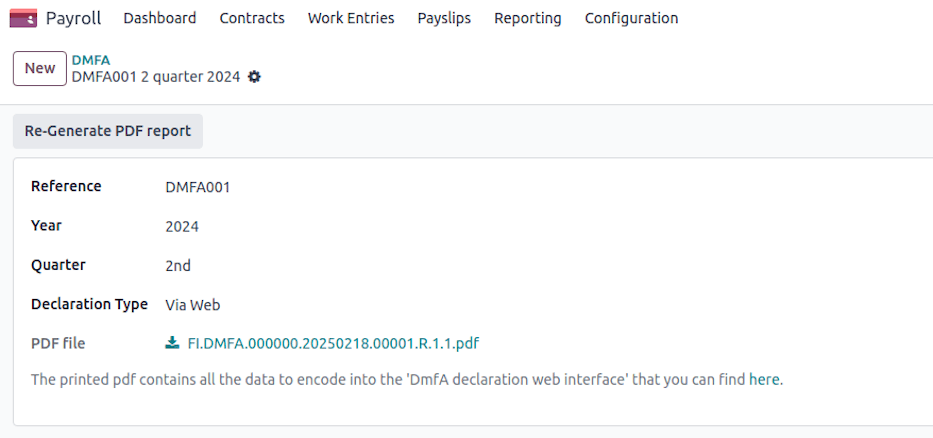

Stillingar

Tilkynningin er búin til undir Payroll app --> Reporting --> Belgium --> DmfA eftir að nauðsynlegum stillingarskrefum hefur verið lokið.

Fyrirtæki

Til að búa til gilda DmfA-tilkynningu þarf tilteknar upplýsingar um fyrirtæki og vinnuveitanda (undir Payroll app --> Configuration --> Settings):

- ONSS fyrirtækjaauðkenni

- ONSS skráningarnúmer

- DMFA vinnuveitandaflokkur

- ONSS skírteini: skírteini til að mynda undirritunarskrá (krafist fyrir magninnsendingar)

- Fyrirtækjanúmer (VSK)

- Tekjukóði

- Tegund vinnuveitanda FFE (Fonds de Fermeture d'Entreprise)

Starfsmaður

Hver starfsmaður þarf að vera tengdur giltum vinnustað á starfsmannakorti, auðkenndum með DmfA-kóða. Þessi vinnustaður þarf að vera tengdur gildri ONSS-kennitala til að uppfylla kröfur tilkynninga. Ófullnægjandi stillingar geta valdið villum við innsendingu.

Á starfsmannaformi þarf Vinnustaður að vera skilgreindur.

Undir Payroll app --> Configuration --> DMFA: Work Locations geturðu tengt vinnustað við ONSS-auðkenni.

Vinnufærslugerð

DmfA-kóði þarf að vera skilgreindur fyrir hverja vinnufærslugerð sem er tilkynnt. Farðu í Payroll app --> Configuration --> Work Entries --> Work Entry Types og skilgreindu DmfA code.

Mögulegar stillingavillur

Við gerð tilkynningar geta komið upp stillingarvandamál sem valda villum, svo sem:

- Sagt upp starfsfólki vantar eða er með ógildan uppsagnarfrest (upphaf/lok)

- Ógilt NISS-númer hjá sumum starfsmönnum

- Vinnustaðir ekki tengdir ONSS-auðkenni

- Vinnufærslugerð án samsvarandi DmfA-kóða

- Önnur misræmi í gögnum vinnuveitanda eða starfsmanns

Vinnuveitendur ættu að tryggja réttar stillingar til að forðast tafir og synjanir á tilkynningum.

Vefskil

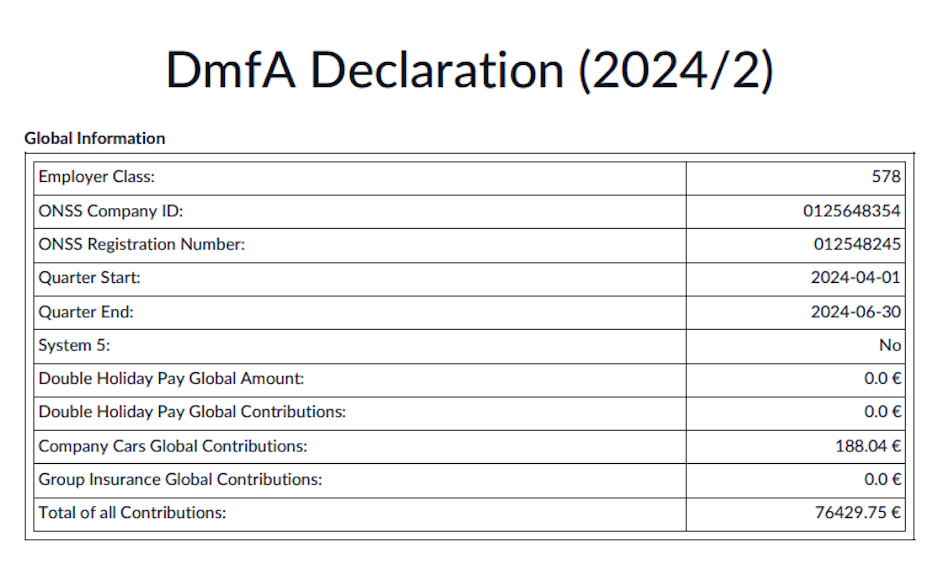

Vefskil mynda PDF sem dregur saman almennar upplýsingar fyrirtækisins og öll starfsmannagögn sem þarf að færa handvirkt inn í kerfið. Þetta felur í sér:

Fyrir fyrirtækið:

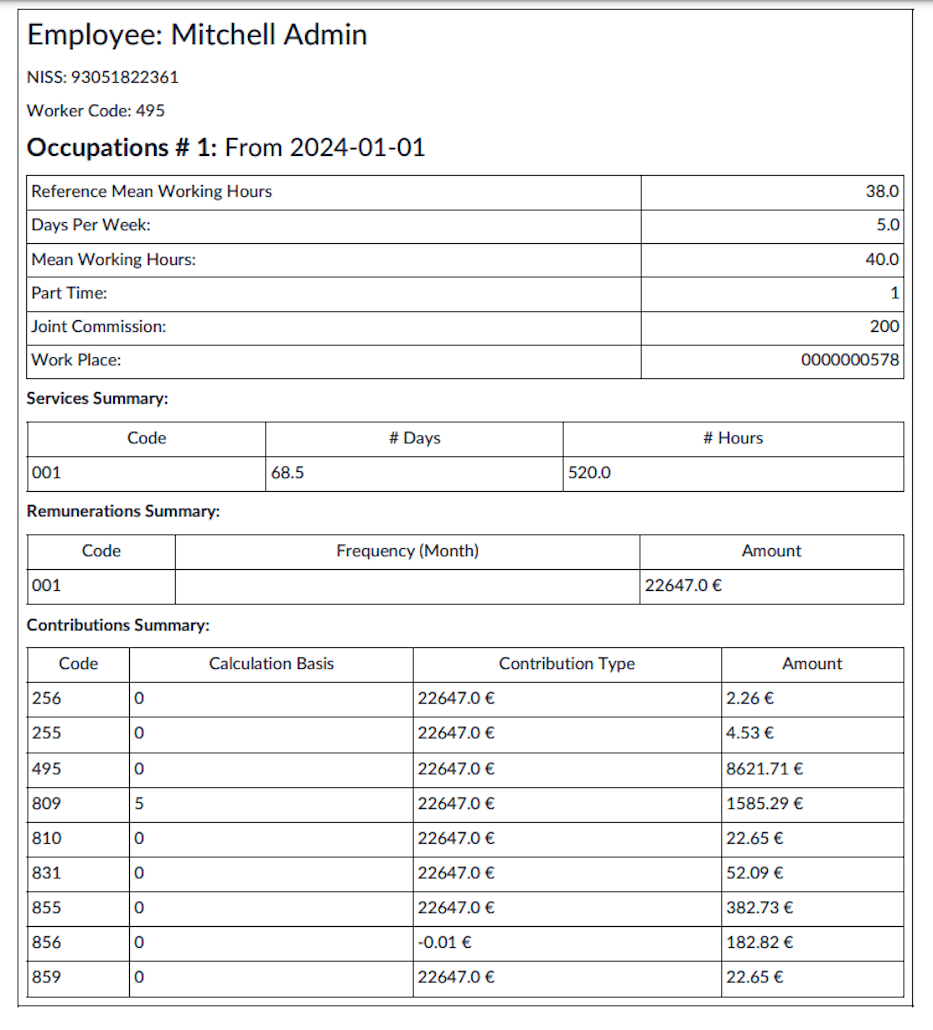

Fyrir tiltekinn starfsmann:

- Störf: Vinnufyrirkomulag, kóðar hlutastarfs, foreldraorlof, rekstrareining, viðmiðunartímar vinnu.

- Vinnuframlag: Samtals vinnuframlag (í dögum og klukkustundum) fyrir ársfjórðung, flokkað eftir starfi og tegund. Tímakóðun vinnu í DmfA-skili tryggir rétta skráningu á aðgerðum starfsmanna. Hver kóði samsvarar ákveðinni tegund vinnu eða fjarveru. Fyrir heildaryfirlit kóða, sjá opinbera vefinn: socialsecurity.be

- 1: Allt vinnuframlag sem fellur undir laun með ONSS-iðgjöldum, að undanskildum lögbundnu og viðbótarorlofi verkamanna.

- 2: Lögbundnir orlofsdagar verkamanna.

- 3: Viðbótarorlofsdagar verkamanna.

- 4: Hvíldardagar í staðinn (compensatory rest).

- 5: Dagar vegna veikinda eða slyss utan vinnu.

- 6: Dagar fjölskylduleyfis.

- 7: Dagar í fæðingar- eða feðraorlofi.

- 8: Verkfallssdagar.

- 9: Tímabundið atvinnuleysi af efnahagslegum ástæðum.

- 10: Tímabundið atvinnuleysi vegna óveðurs.

- 11: Tímabundið atvinnuleysi vegna óviðráðanlegra aðstæðna.

- 12: Dagar í starfsþjálfun.

- 13: Stöðvun vegna agabrota.

- 14: Viðbótarorlofsdagar við ráðningu eða endurkomu til starfa.

- 15: Sveigjanlegir orlofsdagar.

- Launagreiðslur: Tölusett samantekt eftir starfi:

- 1: Regluleg laun, að undanskildum tilteknum bótum.

- 2: Bónusar og sambærileg fríðindi sem veitt eru óháð raunverulegum vinnudögum.

- 3: Greiðslur við starfslok, tjáðar í vinnustundum.

- 7: Einföld orlofsuppbót við starfslok (háð iðgjöldum).

- 10: Einkanotkun fyrirtækjabíls og önnur samgöngufríðindi.

- 11: Einföld orlofsuppbót við starfslok (ekki háð iðgjöldum).

- 12: Fyrirframgreidd orlofsuppbót sem fyrri vinnuveitandi greiddi (ekki háð iðgjöldum).

- Iðgjöld: Iðgjöld atvinnurekanda og starfsmanns, t.d.:

- 256: Framlag í asbestsjóð.

- 255: Sérstakt framlag vegna vinnuslysa.

- 495: Samtals atvinnurekandi + 13.07% starfsmaður.

- 809: Framlag í sjóð vegna lokunar fyrirtækja.

- 810: Sérstakt framlag í sjóð vegna lokunar fyrirtækja.

- 831: Framlag til CP200 (Auxiliary Joint Committee for Employees).

- 855: Framlag vegna launahemjunar.

- 856: Sérstakt framlag til almannatrygginga.

- 859: Framlag vegna tímabundins atvinnuleysis.

Lotuskil

Lotuskil krefjast tæknilegrar kunnáttu, m.a. SSH-lykla, SFTP-þjóna og rafrænna undirritana. Vinnuveitendur skulu vísa í opinberar leiðbeiningar um lotuskil og yfirlit ferlis.

Skil í lotu mynda þrjár skrár:

- Skilaskrá (t.d. FI.DMFA.112768.20250109.00014.R.1.1)

- Ræsingarskrá (t.d. GO.DMFA.112768.20250109.00014.R.1)

- Rafræn undirritunarskrá (t.d. FS.DMFA.112768.20250109.00014.R.1.1) (aðeins fyrir raunveruleg skil, ekki prófanir)

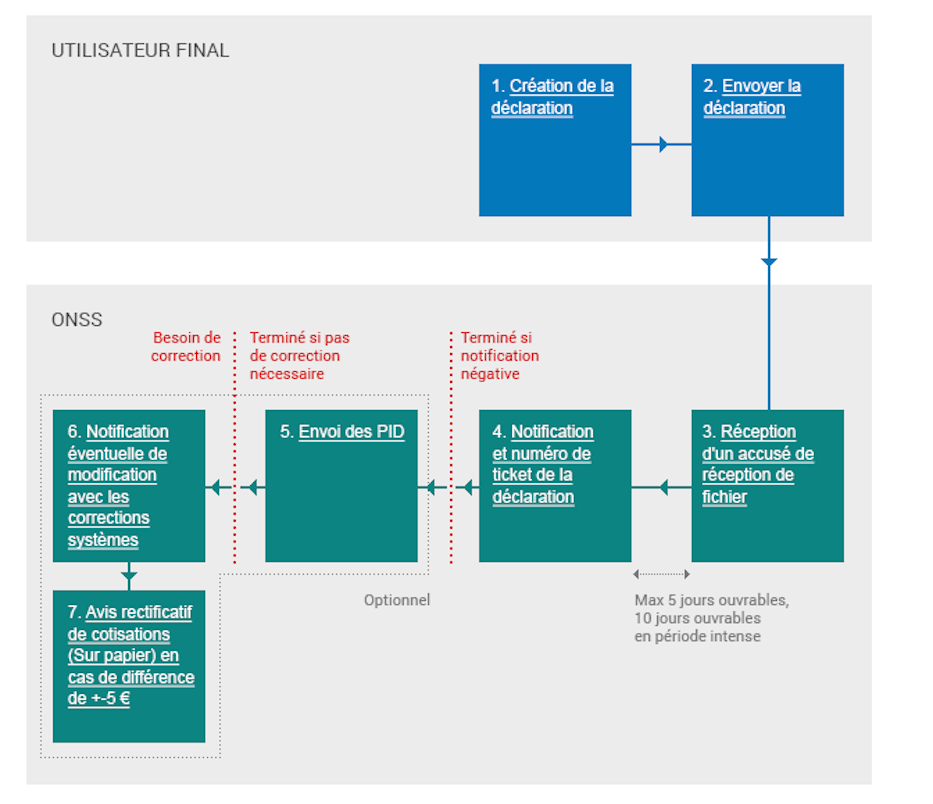

Heildarferlið felur í sér að búa til, senda, staðfesta og eftir atvikum leiðrétta skil. Hafnair og frávik þarf að lagfæra áður en endanleg samþykki fæst.

- Stofnun skila

- Búðu til XML-skjöl með gögnum um réttindi starfsmanna, laun og iðgjöld fyrir fyrirtækið.

- Nánar um XML-skjöl er að finna á síðunni Tæknilýsingar.

- Sending skila

- Notaðu FTP eða SFTP til að senda skrána. Aðgangur krefst fyrirfram veitts heimildar að öruggri svæði frá staðbundnum stjórnanda.

- Nánar má finna í Senda inn og breyta (í lotu).

- Móttökustaðfesting skrár

- Jákvæð staðfesting: Skráin er unnhæf. Þetta tryggir þó ekki samþykki.

- Neikvæð staðfesting: Vandamál með skráarbyggingu eða aðgangsréttindi.

- Tilkynning og miðanúmer fyrir skilin

- Jákvæð tilkynning er send fyrir hvert samþykkt skil.

- Neikvæð tilkynning: Veitir upplýsingar um fundin frávik.

- Sending PID

- Vinnuveitendur og SSA fá PID og útgáfunúmer í lotu fyrir skil.

- Breytingartilkynning með leiðréttingum kerfisins

- Ef leiðréttingar eru gerðar, er send breytingartilkynning með leiðréttum gildum.

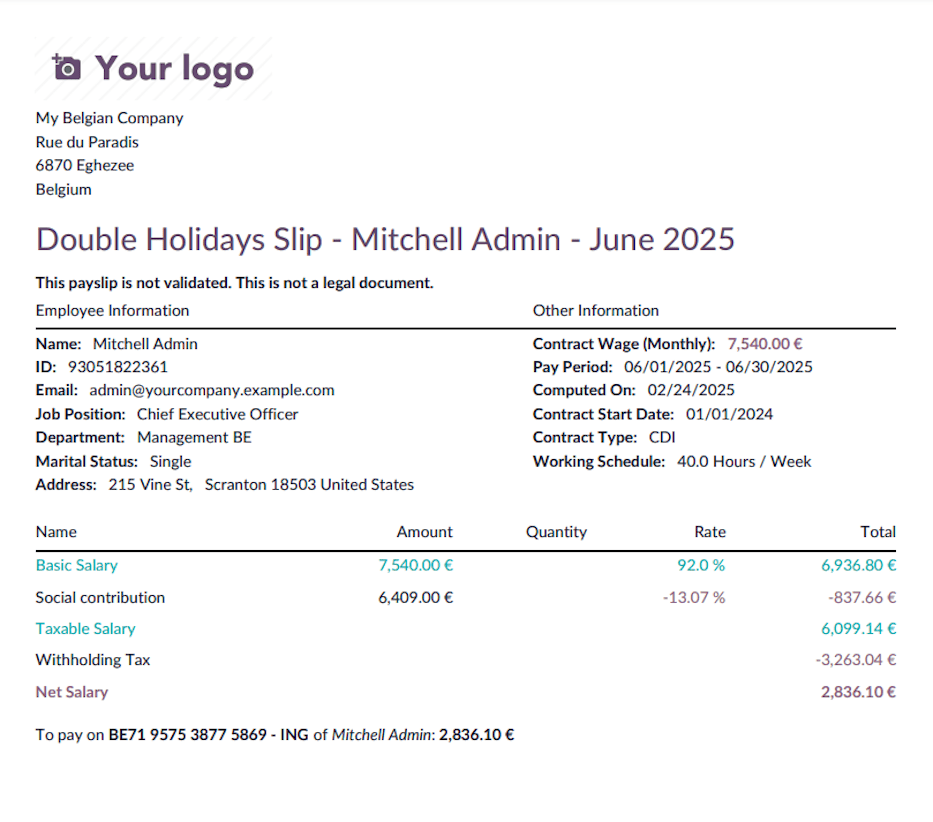

Tvöföld orlofsuppbót

Tvöföld orlofsuppbót er viðbótargreiðsla til starfsmanna og verkamanna á árlegu orlofi. Fjárhæðin fer eftir launum viðkomandi.

Hvernig er tvöföld orlofsuppbót reiknuð?

Hjá starfsmönnum nemur tvöföld orlofsuppbót 92% af heildarlaunum þess mánaðar þegar aðalorlofið er tekið. Upphæðin miðast við fjölda mánaða sem unnir voru eða taldir jafngildir á fyrra ári.

Áhrif viðbótarorlofs eða Evrópuorlofs

Ef þú tekur viðbótarorlof eða Evrópuorlof færðu greidda venjulega orlofsuppbót fyrir það orlof. Á næsta ári verður sú upphæð hins vegar dregin frá tvöfaldri orlofsuppbót, þar sem viðbótarorlof telst fyrirframgreiðsla á lögbundið orlof næsta árs.

Þættir sem hafa áhrif á útreikninginn

- Mánuðir unnir: Reiknað út frá fjölda mánaða sem þú vannst á fyrra ári.

- Fjarvistir: Ólaunaðar fjarvistir geta lækkað tvöfalda orlofsuppbót.

- Breytilegar tekjur: Bónusar og sölulaun/þóknanir á fyrra ári geta haft áhrif á heildarupphæðina.

- Staðgreiðsla skatts: Tvöföld orlofsuppbót er skattskyld og háð staðgreiðslu sem ræðst af árstekjum og fjölskylduaðstæðum.

Útreikningur staðgreiðslu

Staðgreiðsla er reiknuð með stigvaxandi kerfi. Ferlið felur í sér:

- Ákvarða árlegar skattskyldar tekjur starfsmanns:

- Reikna árslaun, með hlunnindum (t.d. fyrirtækjabíll, internet, farsími, fartölva).

- Beita niðurfellingum vegna barna í framfærslu.

- Beita skatthlutföllum:

- Nota skilgreind skattþrep til að ákvarða grunnstaðgreiðslu.

- Beita, ef við á, lækkun eftir fjölda barna í framfærslu.

Skattþrep

Staðgreiðsla er beitt stigvaxandi samkvæmt eftirfarandi þrepum (frá og með 2025):

| Neðri mörk | Efri mörk | Skatthlutfall |

|---|---|---|

| 0.00 | 10,415.00 | 0.00% |

| 10,415.01 | 13,330.00 | 19.17% |

| 13,330.01 | 16,960.00 | 21.20% |

| 16,960.01 | 20,340.00 | 26.25% |

| 20,340.01 | 23,020.00 | 31.30% |

| 23,020.01 | 25,710.00 | 34.33% |

| 25,710.01 | 31,070.00 | 36.34% |

| 31,070.01 | 33,810.00 | 39.37% |

| 33,810.01 | 44,770.00 | 42.39% |

| 44,770.01 | 58,460.00 | 47.44% |

| 58,460.00 | ∞ | 53.50% |

Undanþága frá staðgreiðsluskatti

Undanþága frá staðgreiðsluskatti er veitt þegar árlegar venjulegar brúttótekjur fara ekki yfir tiltekið viðmiðunarmark sem ræðst af fjölda framfærslubarna [2].

Fatlað framfærslubarn telst tvö.

Aðferðin byggir á tveggja dálka töflu:

- Dálkur 1: Fjöldi framfærslubarna.

- Dálkur 2: Hámark árlegra venjulegra brúttótekna miðað við fjölda barna í dálki 1, sem ekki má fara yfir til að fá fulla eða hluta undanþágu frá staðgreiðsluskatti.

Eftir að hafa ákvarðað árlegar brúttótekjur geta komið upp tvö tilvik:

- Ef árstekjur fara yfir viðmiðunarmark, er engin undanþága veitt.

- Ef árstekjur fara ekki yfir viðmiðunarmark, er beitt undanþágu.

Upphæð undanþágunnar samsvarar mismuninum á milli árlegra brúttótekna og viðmiðunarmarksins.

Ef þessi mismunur er hærri en grunnfjárhæð staðgreiðsluskatts, fellur enginn staðgreiðsluskattur til.

| Fjöldi barna | Hámarkstekjur (EUR) |

|---|---|

| 1 | 18,400.00 |

| 2 | 21,930.00 |

| 3 | 28,270.00 |

| 4 | 35,330.00 |

| 5 | 42,390.00 |

| 6 | 49,450.00 |

| 7 | 56,510.00 |

| 8 | 63,570.00 |

| 9 | 70,630.00 |

| 10 | 77,690.00 |

| 11 | 84,750.00 |

| 12 | 91,810.00 |

Lækkun staðgreiðsluskatts

Þegar ekki er hægt að undanþiggja sérgreiðsluna að fullu eða að hluta frá staðgreiðslu, er samt mögulegt að veita lækkun á staðgreiðsluskatti.

Til að ákvarða rétt til slíkrar lækkunar þarf að athuga hvort árleg brúttólaun fari yfir ákveðið hærra viðmiðunarmark sem ræðst af fjölda framfærslubarna [3]. Þetta viðmiðunarmark er hærra en það sem notað er fyrir undanþágur.

Fatlað barn telst tvö.

Aðferðin byggir á þriggja dálka töflu:

- Dálkur 1: Fjöldi framfærslubarna (hámark 5).

- Dálkur 2: Prósentulækkun staðgreiðsluskatts miðað við fjölda barna í dálki 1.

- Dálkur 3: Það viðmiðunarmark sem ekki má fara yfir, miðað við fjölda barna í dálki 1.

Tvær aðstæður geta komið upp:

- Ef viðmiðunarmark er farið yfir, er engin lækkun veitt.

- Ef viðmiðunarmark er ekki farið yfir, er beitt lækkun á staðgreiðsluskatt að þeirri prósentu sem fram kemur í dálki 2.

Fyrir starfsmenn með framfærslubörn gildir eftirfarandi:

| Fjöldi barna | Lækkun (%) | Hámarkstekjur |

|---|---|---|

| 1 | 7.5% | 28,245.00 |

| 2 | 20.0% | 28,245.00 |

| 3 | 35.0% | 31,070.00 |

| 4 | 55.0% | 36,720.00 |

| 5+ | 75.0% | 39,550.00 |

Endanlegur skattútreikningur

Endanleg fjárhæð staðgreiðsluskatts er:

\text{Tax} = \text{Gross Double Holiday} \times \text{Applicable Tax Rate} -

\text{Reduction (if applicable)}

Útkominn skattur er dreginn frá brúttó tvöfaldri orlofsuppbót til að ákvarða nettógreiðslu til starfsmanns.

Útreikningurinn tekur mið af starfstíma, fjarvistum, breytilegum tekjum og viðeigandi staðgreiðslusköttum. Odoo sjálfvirknivæðir þessa útreikninga til að tryggja samræmi við belgísk vinnulöggjöf og skattareglur.

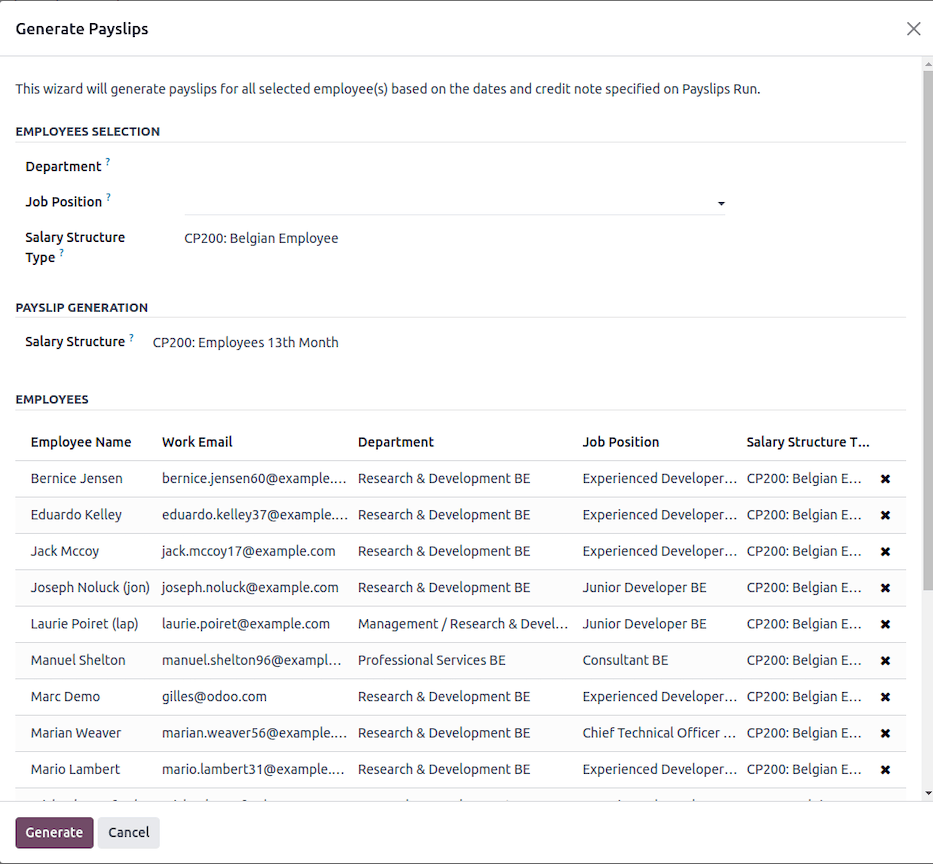

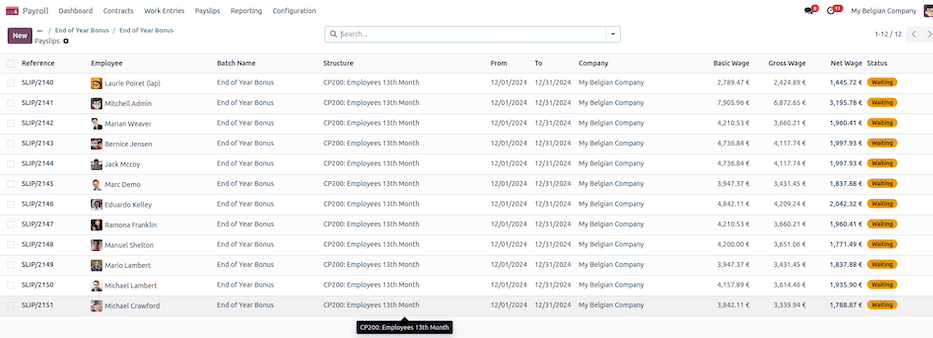

Búa til lotu í Odoo

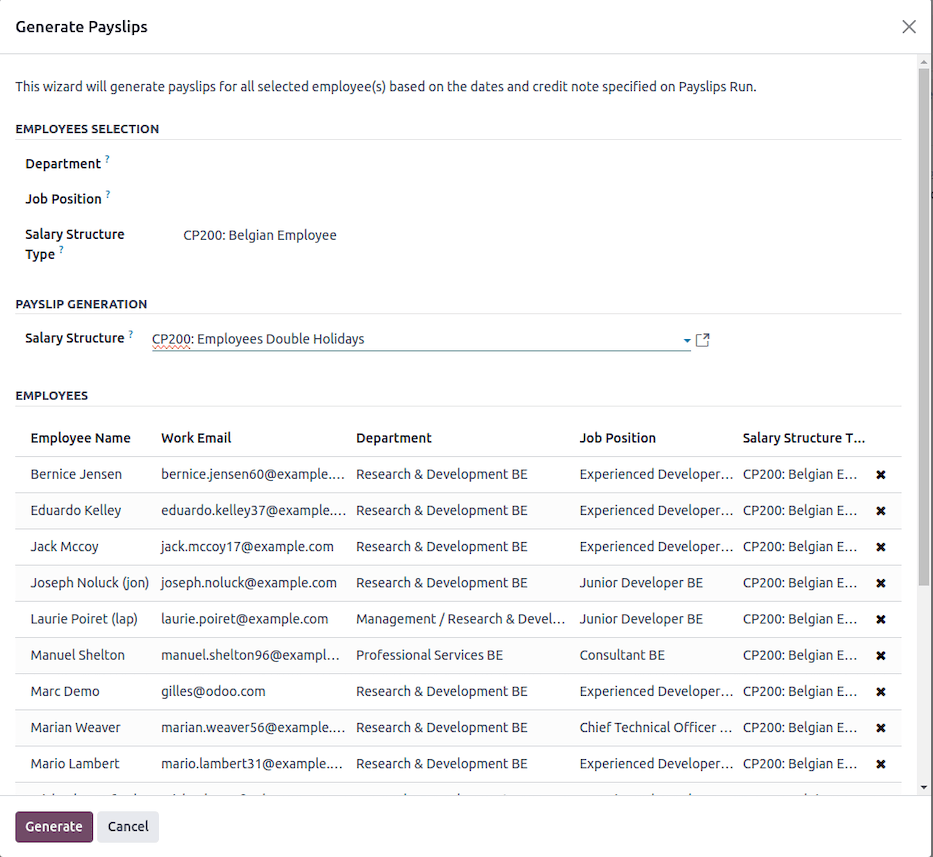

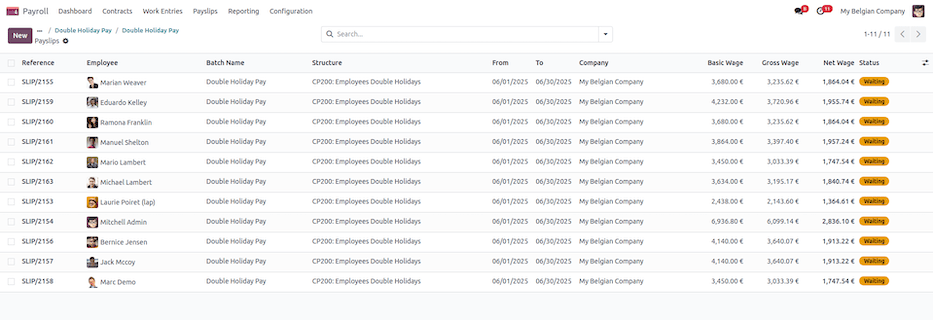

Farðu í Laun → Launaseðlar → Lotur og búðu til nýja færslu með gildum dagsetningum (hér desember 2024).

Smelltu síðan á Búa til launaseðla, veldu tegund launauppbyggingar CP200 og launauppbygginguna Thirteen Month. Þú getur einnig síað gjaldgenga starfsmenn eftir deild og/eða starfi.

Eftir staðfestingu myndast launaseðill fyrir hvern starfsmann.

Þú getur yfirfarið launaseðlana áður en þú staðfestir. Að staðfestingu lokinni eru PDF-skjöl mynduð og birt á starfsmannagátt, líkt og með hefðbundna launaseðla.

Niðurlag

Tvöföld orlofsuppbót er mikilvægur ávinningur sem verðlaunar starfsmenn fyrir vinnu á liðnu ári. Að skilja útreikninginn hjálpar við betri fjármálaáætlanir fyrir fríatímann.

Umhverfisvildarmiðar (eco vouchers)

Yfirlit

Umhverfisvildarmiðar eru skattsfrjáls starfsmannabót til að styðja við kaup á umhverfisvænum vörum og þjónustu. Miðarnir eru pantaðir hjá utanaðkomandi þjónustuveitendum og eru undanþegnir tryggingagjöldum.

Réttindi og úthlutun

Starfsmenn sem hafa unnið á viðmiðunartímabilinu (01/06/N-1 - 31/05/N) eiga rétt á allt að 250€ í umhverfisvildarmiða sem veittir eru í upphafi júlí.

Dæmi

Fyrir 2025 þurfa starfsmenn að hafa unnið á tímabilinu 01/06/2024 til 31/05/2025 til að eiga rétt.

Fyrir starfsmenn sem hefja störf á viðmiðunartímabilinu er miðaupphæð hlutfallsreiknuð miðað við unnina daga.

Dæmi

Starfsmaður ráðinn 06/01, sem hefur unnið 6 af 12 mánuðum, fengi:

250\text{€} \times (6/12) = 125\text{€}

Fyrir hlutastarf er fjárhæðin stillt svona:

| Starfshlutfall | Upphæð (€) |

|---|---|

| 4/5 | 250€ |

| 3/5 | 200€ |

| 1/2 | 125€ |

| < 1/2 | 100€ |

Dæmi

Ef starfsmaður byrjar 1. september í fullu starfi og fer svo í hálft starf 1. apríl 2024, verður útreikningurinn:

250\text{€} \times (7/12) + 125\text{€} \times (2/12) = 166\text{€}

Undanþágur og leiðréttingar

Ef starfsmaður vann í fullu starfi allt viðmiðunartímabilið en fékk ekki 250€, kunna sumar fjarvistir sem ekki gefa rétt til inneignar að hafa haft áhrif á útreikninginn.

Eftirfarandi fjarvistartegundir teljast ekki til réttinda í umhverfisvildarmiðum:

- Launalaust leyfi

- Sjúkafjarvist greidd af sjúkrasjóði (eftir 30 daga óvinnufærni)

Notkun og gildistími

Umhverfisvildarmiðar gilda í 24 mánuði frá útgáfudegi.

Sjá einnig

Listi yfir gjaldgengar vörur og þjónustu sem hægt er að kaupa fyrir umhverfisvildarmiða er aðgengilegur hér:

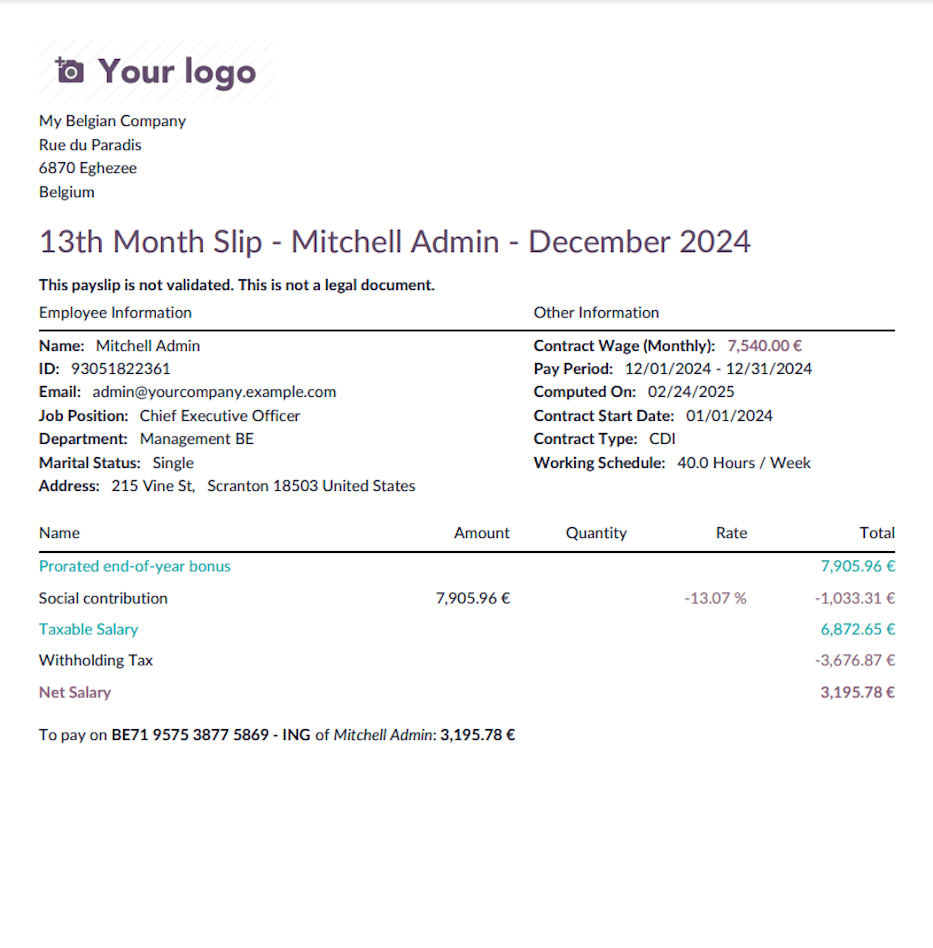

Árslokagreiðsla

Þetta skjal útskýrir útreikning á þrettánda mánuði (árslokabónus) í Belgíu innan Odoo. Útreikningurinn tekur mið af ráðningarsamningum starfsmanns, starfshlutfalli og viðeigandi sköttum.

Útreikningur þrettánda mánaðar

Skilyrði

- Starfsmaður þarf að hafa unnið að minnsta kosti sex heila mánuði á árinu.

- Bæði starf í fullu starfi og hlutastarfi er gjaldgengt, með hlutfallsreikningi eftir starfshlutfalli.

Útreikningur þrettánda launamánaðar

Þrettándi launamánuður er reiknaður svona:

-

Ákvarða grunnlaun:

- Sækja samningsbundin laun starfsmanns.

- Greina viðeigandi starfshlutfall.

-

Reikna hæfa mánuði:

- Ef tilgreint (

MONTHSinntak), nota gefinn fjölda mánaða. - Annars reikna fjölda heilla unninna mánaða.

- Hlutfallsreikna fyrir starf á hluta árs.

- Ef tilgreint (

-

Aðlaga vegna fjarvista:

- Draga frá ólaunaðar fjarvistir til að fá hlutfall viðveru.

- Telja allt að 60 daga veikindaleyfis sem launað frí.

-

Taka með breytilegar tekjur:

- Ef tilgreint (

VARIABLEinntak), nota gefið gildi. - Annars reikna meðaltal breytilegra tekna síðasta ár.

- Ef tilgreint (

-

Lokaupphæð:

- Lokaupphæð þrettánda mánaðar er samtala hlutfallsreiknaðra föstulauna og meðaltals breytilegra tekna.

Útreikningur staðgreiðslu

Staðgreiðsla er reiknuð með stigskiptum skatthlutföllum. Ferlið felur í sér:

-

Ákvarða árstekjur til skatts:

- Ársvísa laun, meðtalin hlunnindi (t.d. fyrirtækisbíll, internet, farsími, fartölva).

- Beita lækkunum vegna framfærslubarna.

-

Beita skattþrepum:

- Nota fyrirfram skilgreind skattþrep til að ákvarða grunnstaðgreiðslu.

- Ef við á, beita lækkun eftir fjölda framfærslubarna.

Skattþrep

Staðgreiðsla er beitt stigskipt eftir eftirfarandi þrepum (frá og með 2025):

| Neðri mörk | Efri mörk | Skatthlutfall |

|---|---|---|

| 0.00 | 10,415.00 | 0.00% |

| 10,415.01 | 13,330.00 | 23.22% |

| 13,330.01 | 16,960.00 | 25.23% |

| 16,960.01 | 20,340.00 | 30.28% |

| 20,340.01 | 23,020.00 | 35.33% |

| 23,020.01 | 25,710.00 | 38.36% |

| 25,710.01 | 31,070.00 | 40.38% |

| 31,070.01 | 33,810.00 | 43.41% |

| 33,810.01 | 44,770.00 | 46.44% |

| 44,770.01 | 58,460.00 | 51.48% |

| 58,460.00 | ∞ | 53.50% |

Undanþága frá staðgreiðslu

Undanþága frá staðgreiðslu er veitt þegar venjulegar árlegar brúttótekjur fara ekki yfir ákveðin viðmið, sem ráðast af fjölda framfærslubarna [2].

Fatlað framfærslubarn telst sem tvö.

Aðferðin byggir á töflu með tveimur dálkum:

- Dálkur 1: Fjöldi framfærslubarna.

- Dálkur 2: Hámarks venjulegar árlegar brúttótekjur, miðað við fjölda barna í dálki 1, sem ekki má fara yfir til að eiga rétt á fullri eða hlutafrávísun frá staðgreiðslu.

Eftir að árlegar brúttótekjur liggja fyrir geta komið upp tvö tilvik:

- Ef tekjur fara yfir viðmiðið, fæst engin undanþága.

- Ef tekjur fara ekki yfir viðmiðið, er veitt undanþága.

Upphæð undanþágunnar jafngildir mismuninum á árlegum brúttótekjum og viðmiðunarfjárhæð.

Ef þessi mismunur er hærri en grunnstaðgreiðslan, fellur engin staðgreiðsla til greiðslu.

| Fjöldi barna | Hámarkstekjur (EUR) |

|---|---|

| 1 | 18,400.00 |

| 2 | 21,930.00 |

| 3 | 28,270.00 |

| 4 | 35,330.00 |

| 5 | 42,390.00 |

| 6 | 49,450.00 |

| 7 | 56,510.00 |

| 8 | 63,570.00 |

| 9 | 70,630.00 |

| 10 | 77,690.00 |

| 11 | 84,750.00 |

| 12 | 91,810.00 |

Lækkun staðgreiðslu

Ef ekki er grundvöllur til að undanþiggja sérstaka greiðslu að fullu eða að hluta frá staðgreiðslu er mögulegt að veita lækkun á staðgreiðslu.

Til að ákvarða rétt til lækkunar þarf að athuga hvort venjuleg árleg brúttólaun fari yfir hærra viðmið, sem breytist eftir fjölda framfærslubarna [3]. Þetta viðmið er hærra en það sem notað er fyrir undanþágu.

Fatlað barn telst sem tvö.

Aðferðin byggir á töflu með þremur dálkum:

- Dálkur 1: Fjöldi framfærslubarna (að hámarki 5).

- Dálkur 2: Prósentulækkun staðgreiðslu sem hægt er að beita miðað við fjölda barna í dálki 1.

- Dálkur 3: Viðmiðunarfjárhæð sem ekki má fara yfir, miðað við fjölda barna í dálki 1.

Tvö tilvik geta komið upp:

- Ef viðmiðinu er farið yfir, fæst engin lækkun.

- Ef viðmiðinu er ekki farið yfir, er beitt lækkun á staðgreiðslu, að því marki (prósentu) sem fram kemur í dálki 2.

Fyrir starfsmenn með framfærslubörn gildir eftirfarandi:

| Fjöldi barna | Lækkun (%) | Hámarkstekjur |

|---|---|---|

| 1 | 7.5% | 28,245.00 |

| 2 | 20.0% | 28,245.00 |

| 3 | 35.0% | 31,070.00 |

| 4 | 55.0% | 36,720.00 |

| 5+ | 75.0% | 39,550.00 |

Endanleg útreikningur staðgreiðslu

\text{Staðgreiðsla} = \text{Brúttó 13. mán.} \times \text{Veiðeigandi skatthlutfall} -

\text{Lækkun (ef við á)}Útkomenni skattur er dreginn frá brúttóupphæð þrettánda mánaðar til að fá nettógreiðslu til starfsmanns.

Útreikningurinn tekur tillit til starfslengdar, fjarvista, breytilegra tekna og viðeigandi staðgreiðslu. Odoo sjálfvirknivæðir þessa útreikninga í samræmi við belgísk vinnulög og skattareglur.

Svona gerirðu þetta í Odoo

Farðu í Laun → Launamiðar → Lotur og stofnaðu nýja færslu með gildum dagsetningum (t.d. desember 2024).

Smelltu síðan á Generate Payslips, veldu Tegund launauppbyggingar: CP200: Belgian Employee og Launauppbygging: CP200: Employees 13th Month. Þú getur einnig síað starfsmenn eftir Deild og/eða Starfsheiti.

Þegar staðfest er, myndast launamiði fyrir hvern starfsmann.

Nú geturðu yfirfarið launamiða áður en þú staðfestir. Eftir staðfestingu eru PDF-skjöl búin til og birt á starfsmannagátt eins og venjulegir launamiðar.

Endurheimt orlofslauna

Hér er útskýrt hvernig Odoo reiknar endurheimtu orlofslauna (bæði einföld og tvöföld) fyrir starfsmenn í Belgíu sem hafa skipt um vinnuveitanda. Ef fyrri vinnuveitandi hefur þegar greitt orlofslaun vegna fyrra árs, þarf nýr vinnuveitandi að endurheimta þá upphæð. Hér er lýst hvernig það ferli virkar í Odoo.

Skilningur á orlofslaunum í Belgíu

Í Belgíu eiga starfsmenn rétt á árlegu orlofi og samsvarandi orlofslaunum sem samanstanda af:

- Einföld orlofslaun: Venjuleg laun fyrir orlofsdaga sem eru teknir.

- Tvöföld orlofslaun: Viðbótargreiðsla, yfirleitt um 92% af brúttó mánaðarlaunum, sem greidd er þegar árlegu orlofi er tekið.

Þegar starfsmaður skiptir um starf getur fyrri vinnuveitandi hafa greitt þessar greiðslur. Til að koma í veg fyrir tvígreiðslu þarf nýr vinnuveitandi að endurheimta þegar greiddar upphæðir.

Endurheimt einfaldra orlofslauna

Endurheimt einfaldra orlofslauna í Odoo byggist á eftirfarandi skilyrðum:

- Endurheimt á sér stað ef starfsmaður hefur tekið orlof á yfirstandandi ári og fyrri vinnuveitandi greiddi orlofslaunin.

- Útreikningur tekur mið af fjölda tekinna orlofsdaga og vinnustundum á viku.

- Ferlinu er skipt í:

- Ár N: Endurheimt orlofslauna á yfirstandandi ári.

- Ár N-1: Endurheimt orlofslauna vegna fyrra árs.

Kerfið athugar:

- Hvort fyrsti ráðningardagur starfsmanns hjá fyrirtækinu hafi verið á fyrra ári.

- Hvort ógreidd endurheimtuupphæð sé til staðar.

- Hvort endurheimt hafi ekki þegar verið framkvæmd.

- Hvort starfsmaður hafi tekið árlegt orlof.

Ef öll skilyrði eru uppfyllt reiknar Odoo frádrátt á launamiða til að jafna orlofslaun sem starfsmaður hefur þegar fengið frá fyrri vinnuveitanda.

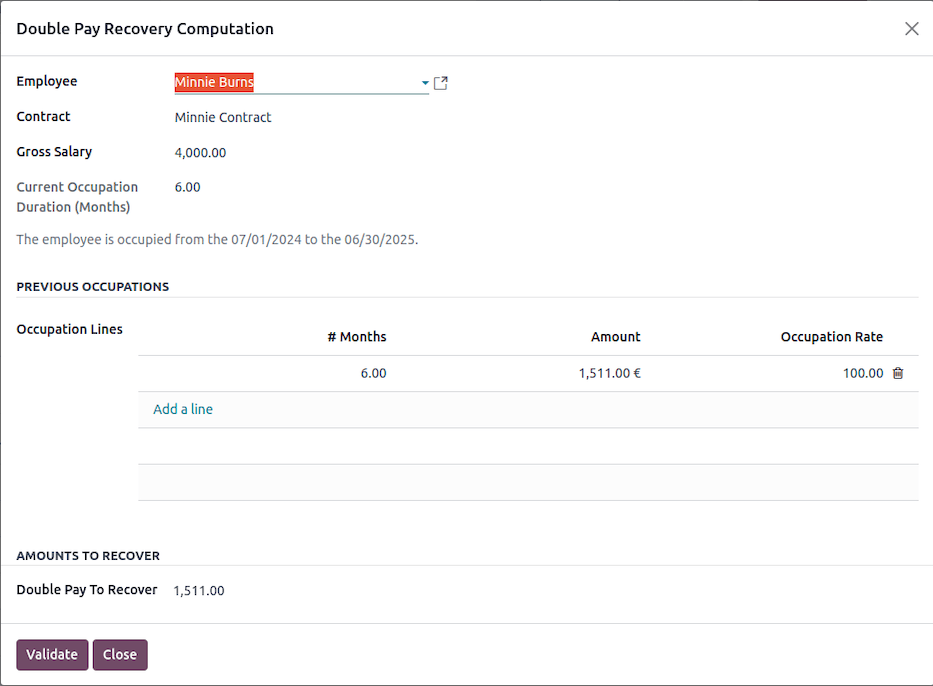

Endurheimt tvöfaldra orlofslauna

Endurheimt tvöfaldra orlofslauna fer fram svona:

- Kerfið sannreynir ráðningarsamning og ákvarðar ráðningartíma.

- Brúttólaun eru reiknuð út frá samningi starfsmanns.

- Fjöldi mánaða unnin á fyrra ári er ákvarðaður.

- Viðmiðunarmörk eru reiknuð svona:

\text{Threshold} = \text{Current monthly salary} \times \text{Months worked in previous year}

\times \text{Occupation rate} \times 7.67%

Ef upphæð á orlofsvottorði frá fyrri vinnuveitanda er lægri en þessi viðmiðun, gildir engin takmörkun.

- Kerfið endurheimtir lægri upphæðina af:

- Reiknuðum viðmiðunarmörkum.

- Raunverulegri upphæð sem fyrri vinnuveitandi greiddi.

Ef starfsmaður hefur unnið lengur en 12 mánuði hjá núverandi fyrirtæki þarf ekki að endurheimta tvöföld orlofslaun.

Uppsetning í Odoo

Í starfsmannakortinu, undir flipanum Stillingar, skaltu skrá þær upphæðir sem koma fram á orlofsvottorðum sem nýr starfsmaður leggur fram.

Fyrir endurheimt einfaldra orlofslauna skaltu skrá:

- Fjöldi daga greidds orlofs

- Upphæð til endurheimtar hjá starfsmanni

Athugið

Reiturinn Endurheimt upphæð sýnir það sem þegar hefur verið endurheimt.

Fyrir endurheimt tvöfaldra orlofslauna verður að skrá línu fyrir hvert orlofsvottorð vinnuveitanda. Hver lína á að innihalda:

- Fjöldi mánaða sem starfsmaður vann hjá viðkomandi vinnuveitanda

- Upphæð sem starfsmaður fékk greidda

- Starfshlutfall

Odoo notar þessi gögn til að reikna endurheimtumörk. Ef starfsmaður er nú á lægri launum er ekki hægt að endurheimta alla upphæðina.

Ábending

Passaðu að blanda ekki saman orlofsvottorðum fyrir yfirstandandi ár (N) og fyrra ár (N-1).

Við endurheimt einfaldra orlofslauna dregur kerfið upphæðina frá í hverju lögbundnu fríi þar til:

- Heildarupphæð hefur verið endurheimt að fullu, eða

- Fjöldi frídaga hefur verið jafnaður (ef laun starfsmanns eru nú lægri en áður).

Þegar launamiði hefur verið staðfestur og greiddur, birtist endurheimt einfaldra orlofslauna á starfsmannakortinu.

Á launamiða fyrir tvöföld orlofslaun skaltu smella á Reikna endurheimt tvöfaldra launa til að opna leiðarvísir sem aðstoðar við útreikning endurheimtanlegrar upphæðar.

Í Leiðarvísi fyrir útreikning endurheimtu tvöfaldra launa finnur þú:

- Viðkomandi orlofsvottorð skráð í Starfslínum

- Tvöföld laun til endurheimtar út frá viðmiðunarmörkum

Þessa upphæð er hægt að breyta ef þörf er á handvirkri leiðréttingu.

Þegar staðfest er, er endurheimt tvöfaldra launa færð á launamiðann.

Odoo sjálfvirknivæðir endurheimtu bæði einfaldra og tvöfaldra orlofslauna í samræmi við belgísk vinnulög. Með því að greina samningsupplýsingar, ráðningartíma og fyrri greiðslur reiknar Odoo nauðsynlega frádrætti og kemur í veg fyrir tvígreiðslu orlofslauna.

Einstaklingsreikningar

Inngangur

Einstaklingsreikningur veitir starfsmönnum ítarlegt yfirlit yfir tekjur, frádrætti (s.s. almannatryggingagjöld, staðgreiðslu skatts o.s.frv.) og unnar vinnudaga, eftir launatímabilum. Auk þess inniheldur hann öll viðeigandi stjórnsýslugögn sem tengjast launum.

Nauðsynlegar upplýsingar í einstaklingsreikningi

Einstaklingsreikningur verður að innihalda ákveðnar skyldubundnar upplýsingar samkvæmt Konunglegri tilskipun.

Auðkenni vinnuveitanda:

- Nafn, heimilisfang, ONSS-númer, ONVA-númer

- Viðeigandi sameiginleg nefnd (eða undirmnefnd)

- Nafn orlofssjóðs verkafólks

- Trygging fyrir vinnuslys

- Viðurkennt launaskrifstofa

- Viðeigandi aðildarnúmer

Auðkenni starfsmanns:

- Nafn, heimilisfang, fæðingardagur, kyn, skattastöða

- Tegund ráðningarsamnings, starfstitill, fagleg hæfni

- Vinnustaður (eða að unnið sé á mörgum stöðum)

- Upphafs- og lokadagur ráðningar

- Starfsmannanúmer, upphafslaun

- Launaþættir og greiðslutíðni

Launaþættir:

- Á launatímabili (daglega, vikulega, hálfsmánaðarlega eða mánaðarlega):

- Fjöldi vinnudaga og -stunda (venjulegra, viðbótar og yfirvinnu)

- Frávik frá vinnu og ástæður (veikindi, orlof, almennir frídagar, varafrídagar, bótahvíldardagar o.s.frv.)

- Föst eða tímalaun, breytileg laun, bónusar, mataráskriftir, eco-vouchers, orlofslaun (þ.m.t. fyrirframgreidd orlofslaun ef við á), starfslokagreiðslur, árslokabónusar (samkvæmt stéttarsamnings- eða öðrum kjarasamningum), fríðindi í natura og áætlað verðmæti þeirra

- Brúttóupphæð allra launaþátta

- Upphæðir sem sæta félags- og skattfrádrætti

- Ymsir félags- og skattfrádrættir: eigið ONSS framlag starfsmanns, staðgreiðsla skatts, sérstök tryggingagjöld

- Heildarnettó til útborgunar

- Aðrar greiðslur frá vinnuveitanda, þ.m.t. endurgreiðsla ferðakostnaðar, dagpeningar og aðrar greiðslur

- Á hvert ársfjórðung:

- Fjöldi raunverulegra vinnudaga

- Frávik frá vinnu eftir ástæðu

- Samtals laun sem sæta almannatryggingagjöldum

- Framlag starfsmanns til almannatrygginga

- Á ári:

- Samtals upphæðir sem sæta almannatryggingagjöldum

- Framlag starfsmanns til almannatrygginga

- Skattskyld laun og aðrar upphæðir

- Upphæð staðgreiðslu skatts

Ábyrgð á stofnun og uppfærslu einstaklingsreiknings

Belgískir vinnuveitendur sem nota Odoo Laun geta útbúið einstaklingsreikninga starfsmanna sinna.

Til að tryggja rétta skráningu þurfa vinnuveitendur þó að:

- Tryggja greiðslu árslokabónusa samkvæmt sektorsamningum

- Tryggja að allir almennir frídagar, lögbundnir orlofsdagar og bótahvíldardagar séu teknir fyrir árslok

- Skipuleggja sameiginlegt orlof og varafrídaga fyrirfram

- Greiða starfsmönnum orlofslaun (þ.m.t. fyrirframgreidd orlofslaun ef við á)

- Úthluta gjaldföllnum eco-vouchers

- Greiða skyldubundinn ferðakostnað milli heimilis og vinnu

Ef þessu er sinnt munu samsvarandi gögn birtast í einstaklingsreikningnum.

Geymsla og varðveislutími einstaklingsreiknings

Einstaklingsreikningur er félagslegt skjal sem vinnuveitandi verður að varðveita í tiltekinn tíma eftir gerð þess.

Vinnuveitendur mega geyma einstaklingsreikninga:

- á skráðu heimilisfangi hjá ONSS

- á vinnustað

- heima eða á skráðri skrifstofu ef hún er í Belgíu; annars á heimilisfangi tilnefnds umboðsaðila í Belgíu

- á skrifstofu viðurkennds social secretariat, ef fyrirtækið er þar skráð

Skjöl skulu vera læsileg og á sniði sem gerir skilvirkt eftirlit kleift. Varðveislutími er fimm ár frá lokum ársloka reikningsins.

Hvenær eiga starfsmenn að fá afrit af einstaklingsreikningi sínum?

Hver starfsmaður skal fá afrit af einstaklingsreikningi sínum:

- Á meðan ráðning stendur: Fyrir 1. mars næsta árs

- Við starfslok: Innan tveggja mánaða frá lokum þess ársfjórðungs sem samningi lauk

- Ef viðbótargreiðslur eiga sér stað eftir starfslok: Afrit sem endurspeglar viðbótargreiðslu skal veitt innan tveggja mánaða frá greiðsludegi

Auk þess skulu vinnuveitendur gefa út einfaldaðan einstaklingsreikning með tilteknum upplýsingum um starfsmann og vinnuveitanda innan tveggja mánaða frá ráðningardegi starfsmanns.

Allar breytingar á skyldubundnum upplýsingum, svo sem starfslýsingu eða staðsetningu vinnustaðar, skulu tilkynntar skriflega (t.d. með uppfærðum einfölduðum einstaklingsreikningi) innan mánaðar frá gildistöku breytingarinnar.

Búa til einstaklingsreikninga í Odoo

Farðu í Laun → Skýrslugerð → Belgía → Einstaklingsreikningar.

Veldu síðan viðmiðunár og smelltu á „Fylla út“. PDF-skjölin birtast um leið og þau eru tilbúin og eru mynduð 30 í senn; þetta getur tekið nokkurn tíma eftir fjölda starfsmanna.

Á fyrstu síðu eru skráðar upplýsingar um vinnuveitanda og upplýsingar um starfsmann.

Næsta síða sýnir alla unnina daga og línur á launaseðli, mánuð fyrir mánuð, sundurliðað eftir launastrúktúr (t.d. árslokabónus og mánaðarlaun).

Næsta síða sýnir sömu upplýsingar eftir ársfjórðungum og samantekt fyrir allt árið.

Þegar búið er að mynda öll PDF-skjölin má birta þau í skjalagátt starfsmanna ef Skjöl-forritið er uppsett og rétt stillt.

Merktu við gátreit hvers starfsmanns sem á að birta, og smelltu á „Birta PDF“.

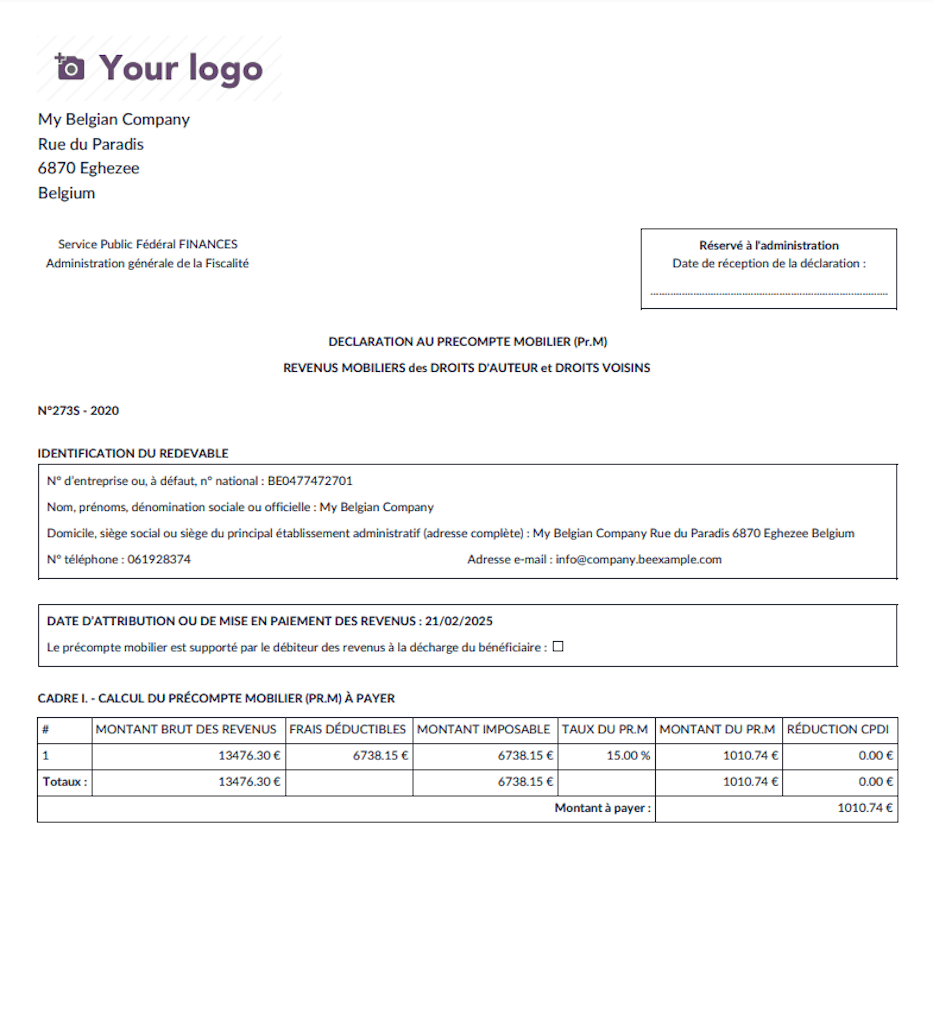

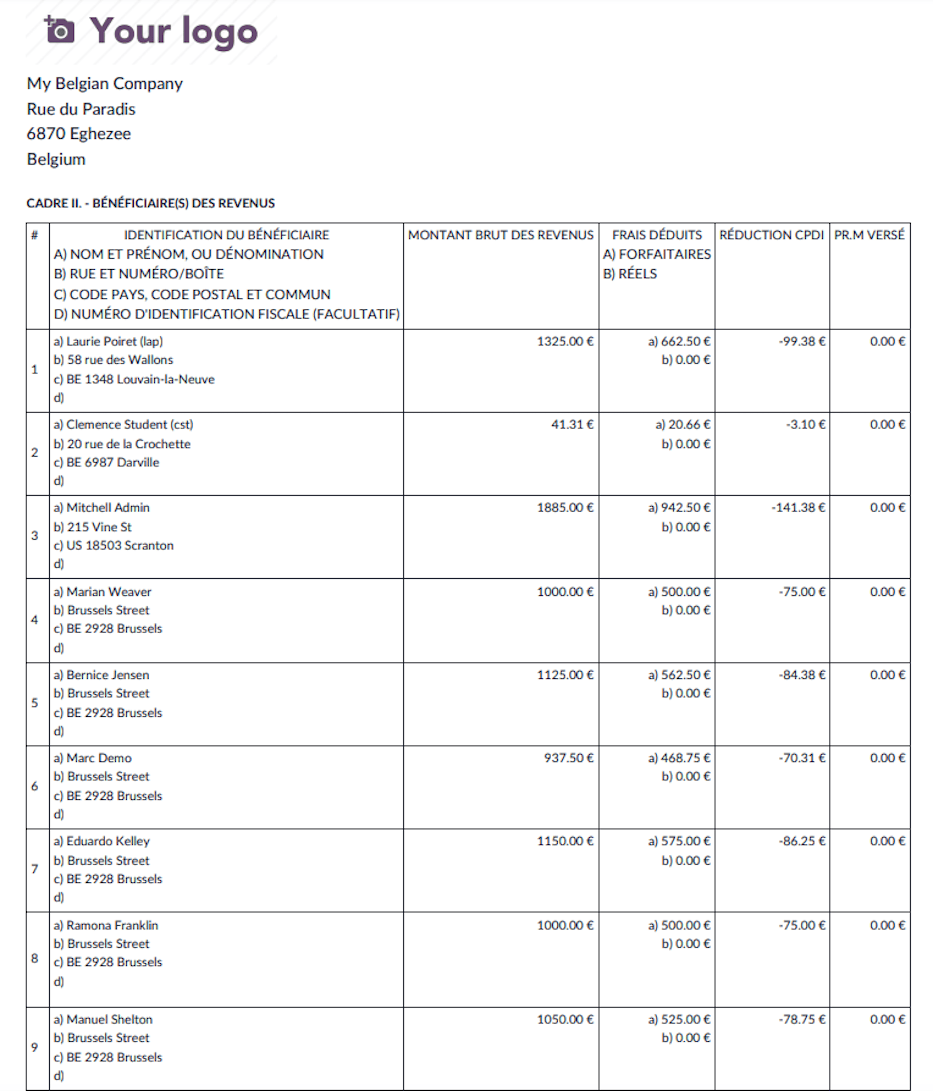

Hugverk og 273 eyðublöð

Inngangur

Skilagreinin 273S er notuð fyrir fyrirframgreiðslu af fjármagnstekjum (Pr.M), sem varðar skattlagningu á höfundarrétti og hliðarréttindum (einnig þekkt sem Revenus Mobilier). Þetta eru sértækar tekjur sem sæta sérstöku skattalegu fyrirkomulagi í tilteknum réttarkerfum.

Þetta skjal veitir lykilupplýsingar um hvernig 273S virkar í Odoo fyrir skráningu tekna af þessum réttindum, þar með talið gildandi skatthlutföllum og skilyrðum.

Skatthlutföll og útreikningur

Hreinir tekjur af höfundarrétti og hliðarréttindum eru skattlagðar á 15%. Raunhlutfallið getur þó lækkað vegna frádrátta að föstu hlutfalli; þeir lækka skattstofn og þannig virkt skatthlutfall, einkum við lægri tekjur.

Helstu atriði skattlagningar:

- Virk skatthlutfall:

- Fyrir tekjur undir fyrsta þrepi föstu frádráttarins getur virkt hlutfall farið niður í 7.5%.

- Fyrir tekjur sem ná þaki föstu frádráttarins, 37,500 EUR (vísitölutengt árlega), getur hlutfallið hækkað í 12%.

- Viðbótarskattar: Tekjur af höfundarrétti og hliðarréttindum skulu tilgreindar í framtali til tekjuskatts; sveitarfélagaálögur geta bæst við álagðan skatt.

Fyrirframgreiðsla skatts fer fram með staðgreiðslu/afdráttarskatti af tekjunum. Greiðandi tekna (t.d. vinnuveitandi eða félag sem greiðir þóknun) skal skila 273S til skattyfirvalda. Afdráttarskattshlutfall er almennt 15%, en fyrir tekjur umfram vísitölutengt þak 37,500 EUR hækkar það í 30%.

Ávinningur höfundarréttar í ráðningarsamningum

Fyrirtæki geta boðið skattalega hagstæðar greiðslur til stjórnenda eða starfsmanna með því að veita þeim höfundarrétt. Af þessum réttindatekjum er dreginn 15% afdráttarskattur, en fastir frádrættir gera fyrirkomulagið sérstaklega hagkvæmt við lægri tekjur.

Mikilvægt:

- Skapandi verk: Til að njóta verndar höfundarréttar þarf verkið að vera skapandi, upprunalegt og fest í áþreifanlegu formi. Einfaldar hugmyndir eða hugtök uppfylla ekki skilyrðin.

- Nýtingarskylda: Frá 1. janúar 2023 þarf flutningur eða leyfisveiting á verki að fela í sér nýtingu, þ.e. almenna miðlun, flutning, sýningu eða fjölgun.

- Skilyrði fyrir skattalegum ívilnunum: Réttur til ívilnana krefst m.a. að:

- handhafi hafi „Artistic Work Certificate“;

- réttindum sé veitt leyfi eða þau framseld til þriðja aðila til almennrar miðlunar eða fjölgunar.

- Hlutfallstakmörk tekna: Hlutfall tekna af höfundarrétti miðað við regluleg laun er hámark 30%; 70% af heildartekjum sæta hefðbundnum tekjuskatti.

- Tekjuþak: Algjört þak fyrir tekjur sem falla undir fyrirkomulagið er 37,500 EUR (vísitölutengt í 70,220 EUR fyrir tekjuárið 2024).

Ef meðaltal síðustu fjögurra ára fer yfir þetta þak fellur réttur til ívilnana niður.

- Bindandi álit: Hægt er að óska eftir bindandi áliti skattyfirvalda („ruling“) til að skýra umfang og endurgjald fyrir framsal höfundarréttar.

Skattmeðferð tekna af höfundarrétti

Frá 2008 hafa tekjur af framsali eða leyfisveitingu höfundarréttar notið hagstæðrar skattmeðferðar. Nánar tiltekið gildir:

- 15% afdráttarskattur upp að vísitölutengdu þaki 70,220 EUR (tekjuár 2023).

- Frádrættir að föstu hlutfalli:

- 50% frádráttur af fyrstu 18,720 EUR.

- 25% frádráttur af næstu 18,730 EUR (frá 18,720 EUR til 37,450 EUR).

Dæmi um skattáhrif:

Ef framkvæmdastjóri fær 10,000 EUR í tekjur af höfundarrétti, greiðir hann 750 EUR í skatt (15% af tekjum eftir föstum frádráttum) og situr eftir með 9,250 EUR í hreinar tekjur. Virkt skatthlutfall af þessum tekjum verður þá 7.5%.

Odoo-samþætting fyrir 273S

Í Odoo Laun er hægt að annast skil á 273S vegna tekna af höfundarrétti og hliðarréttindum á skilvirkan hátt. Yfirlit yfir aðgerðina:

Stilla hugverkarétt í Odoo

Opnaðu starfsmann og gakktu úr skugga um að gátreiturinn Hugverk sé virkur og að hlutfall af launum sem fer í hugverk sé skilgreint.

Þegar launaseðill er búinn til er IP-hlutinn reiknaður út miðað við skilgreint hugverkarhlutfall og heildarlaun. Skattur er síðan reiknaður miðað við tekjuupphæð.

Búa til 273S-eyðublað

Odoo getur búið til 273S-eyðublað sjálfvirkt út frá tekjugögnum sem hafa verið færð inn í kerfið. Gakktu úr skugga um að allar nauðsynlegar upplýsingar, þar á meðal fjárhæð tekna sem sæta skattlagningu, séu skráðar rétt.

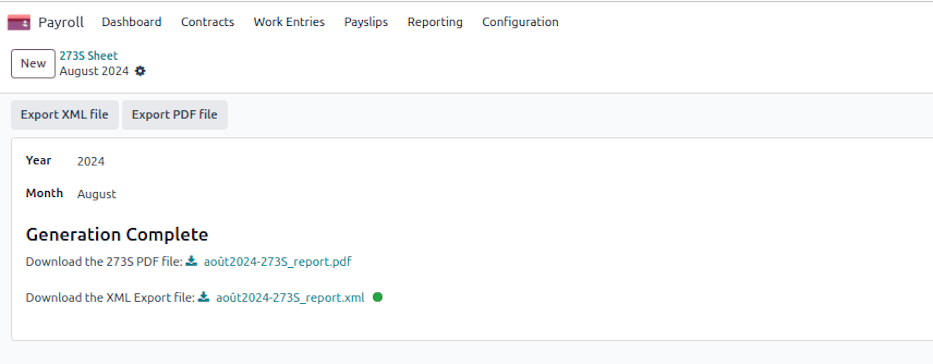

Farðu í Laun → Skýrslugerð → Belgía → 273S blað og smelltu á Nýtt.

Veldu viðmiðun Ár og Mánuður og smelltu síðan á Flytja út XML-skrá til að mynda yfirlýsinguna. Smelltu á Flytja út PDF-skrá til að mynda prentanlegar upplýsingar.

Í fyrsta hluta PDF-skjalsins eru fyrirtækjaupplýsingar og heildaryfirlýsingin.

Í öðrum hluta eru sértækar upplýsingar um starfsmenn.

Skila inn 273S-yfirlýsingu

Eftir að XML-skrá hefur verið búin til getur fyrirtækið eða greiðandi tekna sent hana beint til skattyfirvalda í gegnum MyMinfin. Fylgstu með skilafrestum og greiðslufrestum til að tryggja tímanleg skil og samræmi.

Niðurstaða

273S-yfirlýsingin er lykilverkfæri fyrir fyrirtæki og einstaklinga sem njóta hagstæðs skattafyrirkomulags vegna höfundarréttar og skyldra réttinda. Með því að nýta skattastjórnun Odoo geta notendur tryggt samræmi og jafnframt hagrætt skattaskyldu sinni.

Leitið til skattaráðgjafa ef þið þurfið frekari aðstoð.

Framsetningarkostnaður

Inngangur

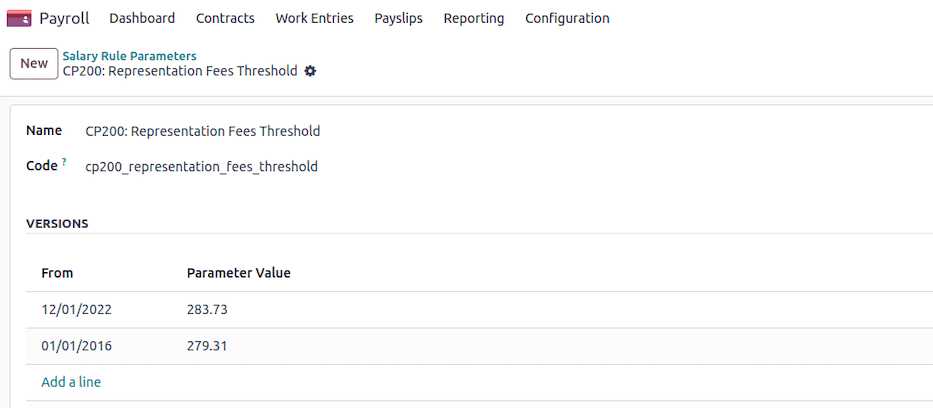

Skipt skal framsetningarkostnaði á launamiða milli veigamikils og óveigamikils framsetningarkostnaðar. Sjálfgefin mörk eru €283.73, en hægt er að laga þau að því sem fyrirtækið getur löglega rökstutt.

Framsetningarkostnaður er stilltur á ráðningarsamningi starfsmanns í reitnum Kostnaðarþóknun.

Á launamiða birtast tvær eða ein lína eftir því hvort fjárhæð framsetningarkostnaðar fer yfir viðmiðunarmörk eða ekki.

Sundurgreining viðmiðunarmarka

Aðeins hluti framsetningarkostnaðar er hlutfallsaðlagaður þar sem tiltekin útgjöld eru að fullu greidd af fyrirtækinu. Þessi föstu útgjöld innihalda:

\text{€}283.73\text{ Heild} = \begin{cases}

+ \text{ €148.73 (Skattur, frá 2021 - kórónuveira)} \\

+ \text{ €30 (Internet)} \\

+ \text{ €25 (Sími)} \\

+ \text{ €80 (Umsýslugjöld bifreiða)} \\

\end{cases}Veigamikli hlutinn af framsetningarkostnaði er ekki hlutfallsaðlagaður, en óveigamikli hlutinn er hlutfallsaðlagaður eftir vinnuhlutfalli.

Farðu í Laun → Stillingar → Laun → Regluviðföng og leitaðu að skráinni CP200: Representation Fees Threshold. Aðlagaðu síðan gildið eða bættu við nýju gildi frá tilteknu dagsetningu.

Athugið

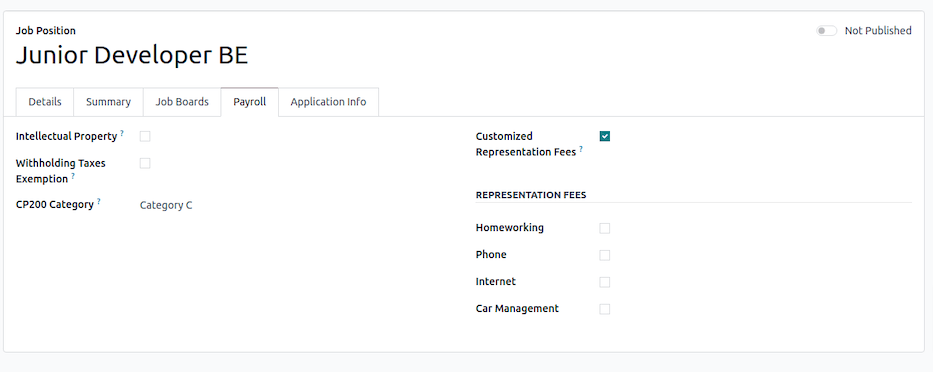

Hægt er að skilgreina, eftir starfstitli, hvaða störf uppfylla ákveðin skilyrði á flipanum Laun.

Útreikningur framsetningarkostnaðar

Greiðsluskilyrði

Framsetningarkostnaður er aðeins greiddur ef:

- Starfsmaður fær grunnlaun, og

- Starfsmaður hefur unnið a.m.k. hluta úr tíma, nema launherming sé í gangi.

Ef starfsmaður er í fullu leyfi (án vinnudaga) á hann ekki rétt á framsetningarkostnaði.

Ákvörðun starfshlutfalls

- Fjöldi vinnudaga á viku er sóttur úr ráðningarsamningi starfsmanns.

- Ef starfsmaður hefur tímabil starfsóhæfni (t.d. veikindi) er útreikningur aðlagaður að vinnuhlutfalli:

- Heildar tímar í starfsóhæfni eru ákvarðaðir.

- Ef fyrirtækið fylgir tveggja vikna vaktakerfi er tímum í starfsóhæfni deilt með tveimur.

- Hlutfall starfsóhæfni er reiknað þannig:

\text{hlutfall starfsóhæfni} = 1 - \frac{\text{tímar í starfsóhæfni}}{\text{heildarvinnutími á viku}}- Endanlegt vinnuhlutfall er síðan aðlagað með því að margfalda það með hlutfalli starfsóhæfni.

Beiting viðmiðunarmarka og hlutfallsreglna

- Sjálfgefin mörk (€283.73) gilda nema fyrirtækið hafi aðlagað þau.

- Ef starfsmaður hefur unnið í fullu starfshlutfalli fær hann fullan framsetningarkostnað án skerðingar.

- Ef starfsmaður vinnur í hlutastarfi (samningsbundið eða vegna tímaskerðingar) er aðeins óveigamikli hlutinn hlutfallsaðlagaður.

- Formúla fyrir hlutfallsaðlögun óveigamikils kostnaðar:

\text{aðlagað upphæð} = \text{viðmiðunarmörk} + (\text{heildarkostnaður} - \text{viðmiðunarmörk}) \times

\frac{\text{vinnuhlutfall}}{100}- Ef vinnudögum vantar er endanleg upphæð aðlöguð frekar:

- Fyrst er reiknuð dagleg skerðing:

\text{dagleg skerðing} = \frac{(\text{heildarupphæð} - \text{viðmiðunarmörk}) \times 3}{13 \times \text{dagar á viku}}- Reiknið síðan endanlega upphæð:

\text{endanleg upphæð} = max(0, \text{heildarupphæð} - \text{dagleg skerðing} \times

\text{vantar daga})Lokaútreikningur

- Ef skilyrði eru uppfyllt er endanleg fjárhæð framsetningarkostnaðar rundur að tveimur aukastöfum fyrir launavinnslu.

- Starfsmenn í fullu starfi fá fulla endurgreiðslu, en hjá þeim sem vinna skertan vinnutíma er óveigamikli hlutinn hlutfallsaðlagaður.

Niðurstaða

Þessi útreikningur tryggir sanngjarna úthlutun framsetningarkostnaðar með því að aðgreina föst, veigamikil útgjöld og hlutfallsaðlagaðan, óveigamikinn kostnað. Fyrirtækið getur aðlagað viðmiðunarmörkin (€283.73) út frá réttlætanlegum rekstrarkostnaði.

Starfsmenn í fullu starfi fá fullan framsetningarkostnað, en starfsmenn í hlutastarfi eða með fjarvistir fá aðeins hlutfall af óveigamikla hlutanum.

Veikindafjarvera og bakslag

Í Belgíu er veikindafjarvera stjórnað samkvæmt tveimur meginkerfum:

- Með tryggðum launum: Vinnuveitandi greiðir laun starfsmanns í tiltekinn tíma.

- Án tryggðra launa: Starfsmaður fær greiðslur frá sjúkratryggingafélagi eftir tímabil tryggðra launa.

Veikindi með tryggðum launum

Tryggð laun eru tímabil þar sem vinnuveitandi heldur áfram að greiða laun starfsmanns sem er ófær um vinnu.

Starfsmenn: Vinnuveitandi greiðir 100% launa fyrsta heila mánuð starfsóhæfni. Eftir það tímabil, ef starfsóhæfni heldur áfram, fellur starfsmaður undir kerfi sjúkratryggingafélags.

Veikindi án tryggðra launa

Eftir tímabil tryggðra launa tekur ONEM (National Employment Office) eða sjúkratryggingafélagið við.

- Langvarandi veikindi: Starfsóhæfni lengur en 30 daga leiðir til greiðslna frá sjúkratryggingafélagi.

- Bakslag: Ef starfsmaður snýr aftur til vinnu og veikist aftur af sömu ástæðu innan 14 daga getur það talist bakslag og reglur um tryggð laun geta breyst.

Stjórnun í Odoo

Í Odoo er veikindafjarvera sjálfvirkt stýrt ef fjarvistabeiðnir tengjast vinnufærslutegundinni Sick Time Off.

- Skráning fjarvista: Starfsmaður skráir fjarveru í Fjarvistir (Time Off) einingunni.

- Vélræn myndun vinnufærslna: Sé beiðni samþykkt býr Odoo sjálfvirkt til samsvarandi Vinnufærslur.

- Áhrif á laun: Tryggð laun eru sjálfvirkt reiknuð samkvæmt reglum sem stilltar eru út frá stöðu starfsmanns (launþegi).

- Greiðslur eftir tryggð laun: Þegar tímabili tryggðra launa lýkur aðlagar Odoo Vinnufærslur til að endurspegla færslu yfir til sjúkratryggingafélags.

Þannig tryggir Odoo hnökralausa og lögmæta meðhöndlun veikindafjarvista samkvæmt belgískum reglum.

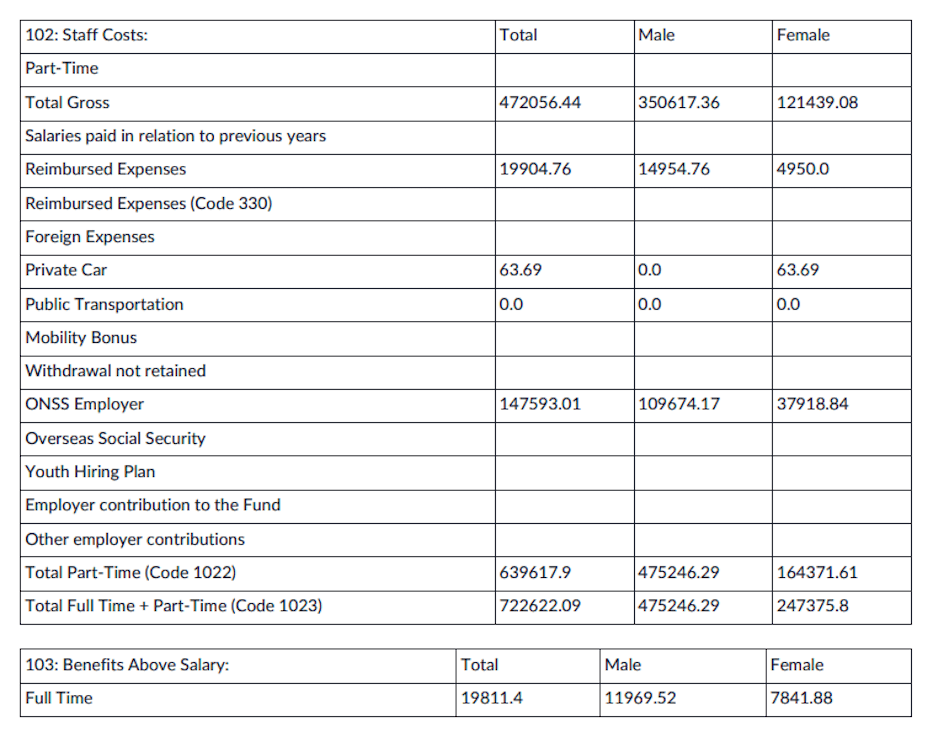

Social Balance Sheet

Inngangur

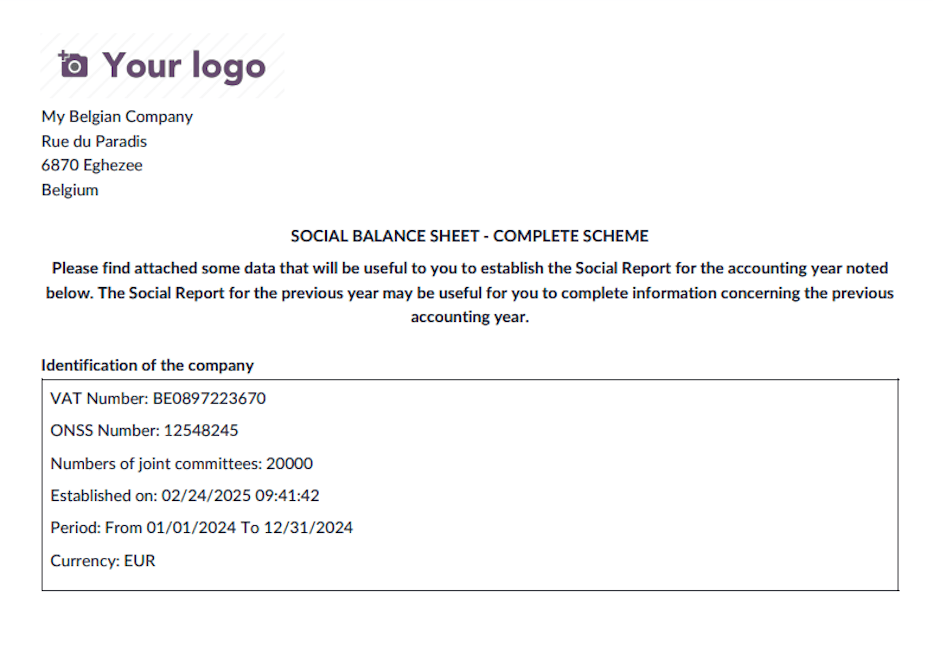

Félagslegt yfirlit var tekið upp með lögum frá 22. desember 1995 sem hluti af aðgerðum við innleiðingu fjölára áætlunar um atvinnumál. Fyrirtæki sem þurfa að skila ársreikningum (þar á meðal sum sem ekki eru skuldbundin til að birta þá – sjá nánar á vef Seðlabanka Belgíu) verða jafnframt að útbúa og skila Félagslegu yfirliti til Seðlabanka Belgíu.

Konungsúrskurður frá 4. ágúst 1996 felldi Félagslegt yfirlit inn í ársreikninga, nánar tiltekið sem viðauka. Það er því órjúfanlegur hluti af fjárhagsskýrslum fyrirtækis.

Efni Félagslega yfirlitsins

Efni Félagslega yfirlitsins er skilgreint í Konungsúrskurði frá 30. janúar 2001 um innleiðingu félagalaga. Félagslegt yfirlit skiptist í nokkra hluta:

- Hlutar I og II: Upplýsingar um starfsmenn og hreyfingar í starfsmannahaldi á reikningsárinu.

- Hluti III: Frumkvæði tengd fræðslu og þjálfun.

Þar sem Félagslegt yfirlit er hluti af ársreikningi fyrirtækis fær starfsmannanefnd þessar upplýsingar sem hluta af hlutverki sínu varðandi efnahags- og fjárhagsupplýsingar.

Að auki fær starfsmannanefnd gögn um atvinnutengdar bætur ásamt árlegum upplýsingum um atvinnumál (Trillium). Þessar upplýsingar voru að fullu felldar inn í Félagslegt yfirlit til ársins 2008.

Gildissvið Félagslega yfirlitsins

Félagslegt yfirlit inniheldur tiltekin gögn um samsetningu vinnuafls, starfsmannaveltu og fræðsluáætlanir. Sumir aðilar sem ekki þurfa að birta ársreikninga verða samt að skila sérstöku Félagslegu yfirliti. Þetta á fyrst og fremst við um tiltekin sjúkrahús og einkaréttarlega lögaðila sem ráða að minnsta kosti 20 stöðugildi (FTE).

Hvert fyrirtæki, félag eða sjóður með að minnsta kosti 20 starfsmenn að meðaltali á ári (í FTE) þarf að fylla út og skila Félagslegu yfirliti.

Félagslegt yfirlit er hluti af:

- „Önnur skjöl sem skal skila samkvæmt lögum um félög og samtök“ (fyrir fyrirtæki);

- „Skýringar“ (fyrir félög og sjóði).

Skyldur eftir aðilagerð

Fyrirtæki, félög og sjóðir sem þurfa að birta Félagslegt yfirlit

Fyrir belgísk fyrirtæki með að minnsta kosti eitt stöðugildi:

- Staðlað líkan: Þetta skema inniheldur hlutann „Félagslegt yfirlit“ sem fylla þarf út.

- Sérstakt líkan: Ef notað líkan inniheldur ekki Félagslegt yfirlit skal því skilað sérstaklega.

Fyrir belgísk félög og sjóði með að minnsta kosti 20 stöðugildi:

- Staðlað líkan: Inniheldur hlutann „Félagslegt yfirlit“ sem fylla þarf út.

- Sérstakt líkan: Skila þarf sérstöku Félagslegu yfirliti ef valið líkan inniheldur það ekki.

Félög og sjóðir með færri en 20 stöðugildi geta valkvætt fyllt út Félagslegt yfirlit en eru ekki lagalega skyld til þess.

Fyrir erlend fyrirtæki, svo sem útibú erlendra hlutafélaga og erlend sjálfseignarstofnanir (ASBL) með starfsemi í Belgíu, tekur Félagslegt yfirlit aðeins til belgískrar starfsemi þeirra.

Félagslegt yfirlit er gert opinbert af Miðlægri ársreikningaskrifstofu sem hluti af skilum fjárhagsskýrslna.

Aðilar sem skulu skila sérstöku Félagslegu yfirliti

Tilteknir aðilar sem ekki þurfa að birta ársreikninga verða samt að skila Félagslegu yfirliti til Miðlægrar ársreikningaskrifstofu. Þessi gögn eru eingöngu notuð í tölfræðiskyni og eru ekki gerð opinber. Skil í þessum tilvikum eru gjaldfrjáls.

Þessi undantekning á við um:

- Sjúkrahús, nema þau séu skipulögð sem hlutafélög með takmarkaðri ábyrgð eða stór ASBL, sem verða að skila fullum ársreikningum þar með talið samþættu Félagslegu yfirliti.

- Einkaréttarlega lögaðila sem ekki þurfa að skila ársreikningum en hafa að minnsta kosti 20 starfsmenn.

Nauðsynlegt líkan fer eftir aðilagerð:

- Sjúkrahús skulu nota fullt eða stytt Félagslegt yfirlit eftir stærð.

- Erlendir aðilar skulu nota fullt eða stytt Félagslegt yfirlit eftir stærð belgísku starfsstöðvanna.

- Einkaréttarlega lögaðilar með að minnsta kosti 50 starfsmenn skulu nota fullt líkan, en þeir sem eru með 20–49 starfsmenn mega nota stytt líkan.

Fyrirmyndir Félagslega yfirlitsins

Nýjustu útgáfur fyrirmynda fyrir Félagslegt yfirlit má finna á eftirfarandi slóðum:

- Fullt líkan

- Stytt líkan

Aðstoð við útfyllingu Félagslega yfirlitsins

Leiðbeiningar um útfyllingu Félagslega yfirlitsins má finna hér:

- Álit CNC S100: Spurningar og svör um Félagslegt yfirlit

- Álit CNC 2009/12: Félagslegt yfirlit og lögbundnir starfsmenn

- Skýringarrit: Upplýsingar um fræðslu og þjálfun

Skil á sérstöku Félagslegu yfirliti

Sérstöku Félagslegu yfirliti skal skila á netinu sem PDF í gegnum Filing-forritið. Hægt er að velja líkan undir Önnur skjöl, með valkostunum Stytt félagslegt yfirlit eða Fullt félagslegt yfirlit.

Fyrir frekari upplýsingar, sjá vef Seðlabanka Belgíu: www.nbb.be.

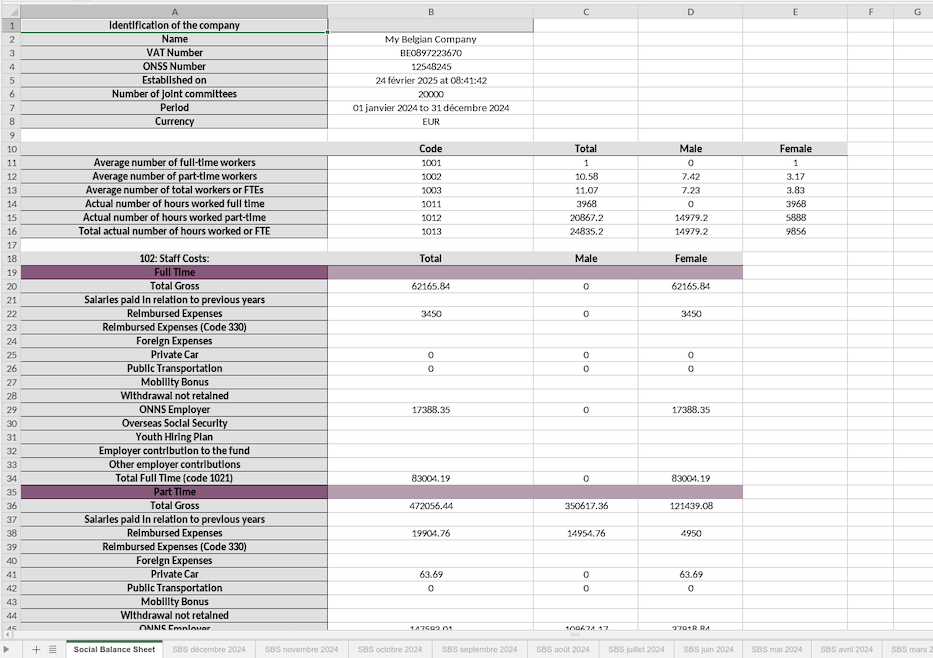

Útbúa Félagslegt yfirlit í Odoo

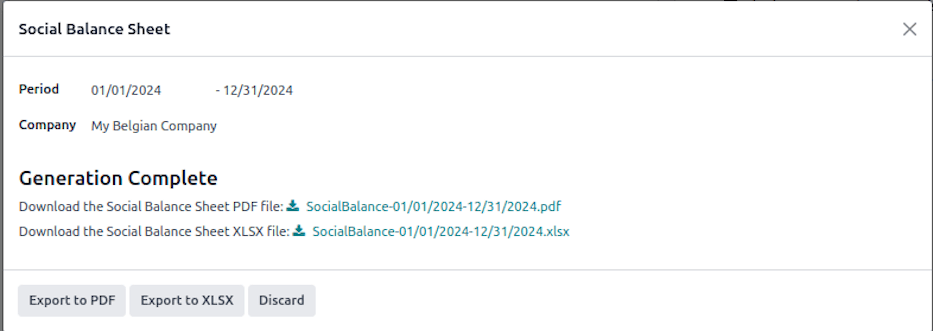

Farðu í og veldu viðmiðun Tímabil.

Smelltu síðan á Flytja út í PDF eða Flytja út í XLSX til að útbúa Félagsleg yfirlit með öllum tiltækum gögnum í Odoo-gagnagrunninum þínum.

Upplýsingum er skipt eftir kyni, eða eftir vinnutímaskipulagi (hlutastarf, fullt starf, stöðugildi), bæði fyrir allt tímabilið og mánaðartímabil, í samræmi við kröfur Seðlabanka Belgíu.

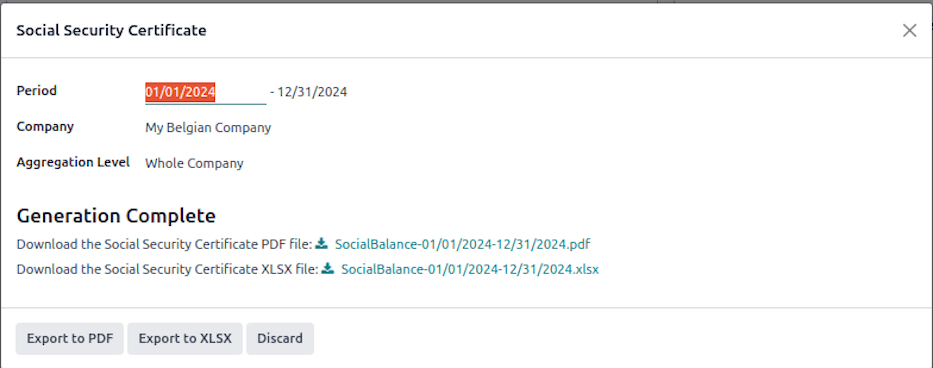

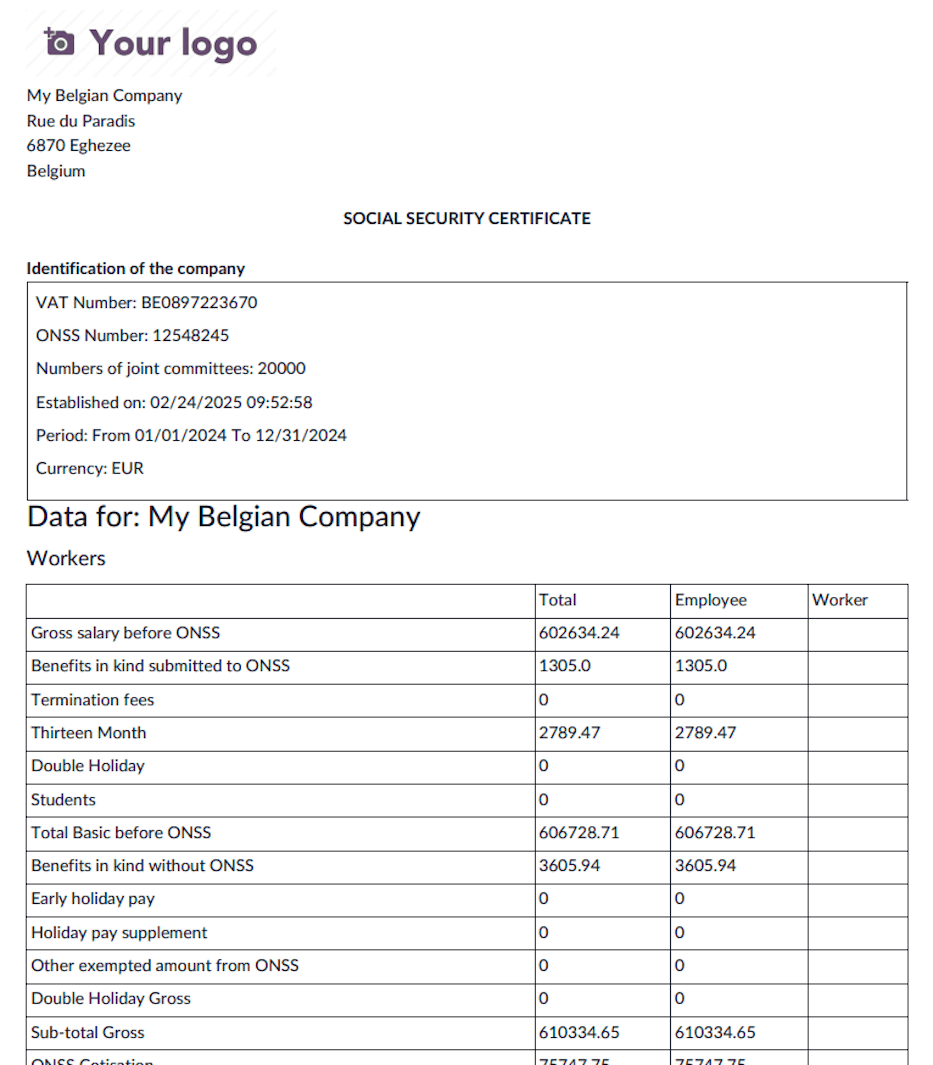

Vottorð um almannatryggingar

Vottorð um almannatryggingar í Odoo veitir sundurliðun á öllum tryggingagjöldum sem starfsmaður eða atvinnurekandi greiðir, flokkað eftir tegund (t.d. árslokabónus, endurgreiðsla á einkabifreið, tvöföld orlofsuppbót o.s.frv.). Þessi skýrsla er sérstaklega gagnleg fyrir endurskoðunarfyrirtæki og til að sannreyna að uppgefnar fjárhæðir stemmi við bókhaldsfærslur.

Aðgangur að vottorði um almannatryggingar

Til að útbúa vottorðið skaltu gera eftirfarandi:

- Farðu í .

- Veldu viðmiðun Tímabil.

- Veldu Samantektarstig gagna:

- Allt fyrirtækið

- Eftir deild

- Eftir starfsmanni

Útflutningur skýrslu

Þegar valmöguleikar hafa verið stilltir geturðu flutt skýrsluna út á mismunandi sniðum:

- Smelltu á Flytja út í PDF til að búa til prentanlega útgáfu af vottorði til almannatrygginga.

- Smelltu á Flytja út í XLSX til að búa til Excel-skrá með öllum viðeigandi gögnum.

Þessi virkni tryggir fullt gegnsæi og samræmi við reglur um almannatryggingar í Belgíu.

Frí

Lögbundið orlof

Þessi leiðarvísir gefur yfirlit yfir grundvallarreglur um rétt til lögbundins orlofs í Belgíu fyrir atvinnurekendur sem nota Odoo.

Útreikningur orlofsréttar

Orlofsréttur þinn á yfirstandandi ári (N) ræðst af fjölda mánaða sem unnir voru í Belgíu á fyrra ári (N-1).

Útreikningsatriði:

- Starfsfólk ávinnur sér 2 daga í mánuði miðað við 6 daga vinnuviku.

- Rétturinn er aðlagaður að 5 daga vinnuviku: (\text{Total Days} \div 6) \times 5.

Dæmi

Ef starfsmaður vann 7 mánuði á fyrra ári (N-1):

- 6 daga vinnuvika: 7 \times 2 = 14 \text{ days}

- 5 daga vinnuvika: 14 \div 6 \times 5 = 11.67 \text{ days}

Útreikningur fyrir hluta mánaðar:

- Vinna 1.–10.: Mánuður telst allur.

- Vinna 11.–19.: Mánuður telst hálfur.

- Vinna frá 20.: Mánuður telst ekki.

Reglur um námundun:

- Minna en 0,35: Námundun í 0.

- Milli 0,35–0,74: Námundun í 0,5.

- 0,75 og hærra: Námundun í 1.

Fyrir fullt starf er þetta yfirleitt 11,5 dagar af lögbundnu orlofi.

Hámarksorlofsréttur

Starfsfólk á mest rétt á 4 vikum í samræmi við sitt vinnufyrirkomulag. Ef starfsmaður skiptir milli fulls starfs og hlutastarfs er rétturinn aðlagður samkvæmt því.

Útreikningsatriði:

- 5 daga vinnuvika: 4 \times 5 = 20 \text{ days}

- 4 daga vinnuvika: 4 \times 4 = 16 \text{ days}

- 3 daga vinnuvika: 4 \times 3 = 12 \text{ days}

Dæmi

Ef starfsmaður hóf störf hjá Odoo 1. janúar 2024 og hyggst fara í 3 daga vinnuviku frá 1. apríl 2024:

Skref 1: Reikna orlofsrétt 2024

- Starfsmaðurinn vann 9 mánuði árið 2023.

- Miðað við 6 daga vinnuviku: 9 \times 2 = 18 \text{ days}

- Aðlagað að 5 daga vinnuviku: 18 \div 6 \times 5 = 15 \text{ days}